")

")

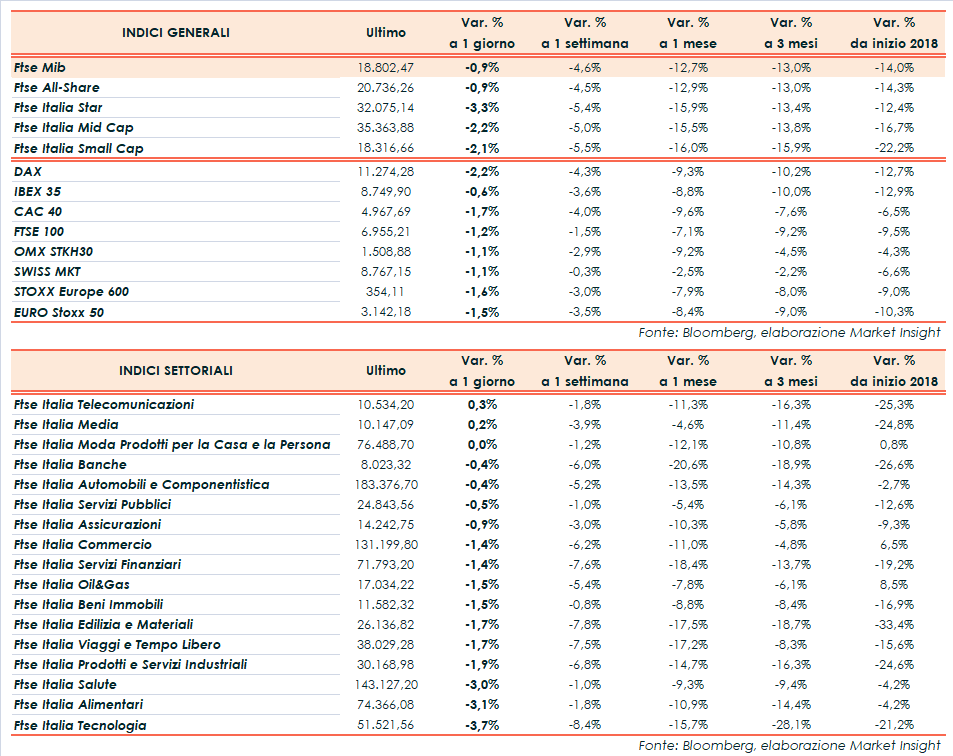

Giornata negativa per le Borse internazionali, dai mercati asiatici agli Usa passando per l’Europa. A Wall Street gli indici americani cedono all’incirca un punto e mezzo percentuale, mentre in Europa terminano in rosso il Dax di Francoforte (-2,2%), il Ftse 100 di Londra (-1,2%), il Cac 40 di Parigi (-1,7%), l’Ibex 35 di Madrid (-0,6%) e il Ftse Mib, in calo dello 0,9% a 18.802 punti.

Sui mercati è prevalso un clima di avversione al rischio, determinato dai diversi fattori di incertezza che preoccupano gli investitori e si riflettono nella risalita dell’indice della “paura”, il Vix, a 22 punti dopo un picco a quota 24.

Negli Usa il focus rimane sulle trimestrali con l’uscita nei prossimi giorni dei risultati di alcuni colossi del comparto tecnologico come Amazon, Alphabet e Microsoft. In Europa invece occhi puntati sull’Italia, dopo che la Commissione Europea ha deciso di bocciare la manovra finanziaria, scelta mai applicata per nessun Paese, non ritenendo sufficienti le risposte inviate ieri dal Governo. Il vice presidente della Commissione UE, Valdis Dombrovskis, ha affermato che dalla manovra così com’è “tutti gli Stati membri vengono danneggiati” e che “se una politica fiscale più accomodante colpisce la fiducia, può avere in realtà l’effetto opposto alla crescita”.

La decisione, peraltro già scontata dai mercati, apre una nuova fase nello scontro Roma-Bruxelles. Ora l’esecutivo avrà tre settimane, fino al 13 novembre, per modificare la bozza di legge di Bilancio ed evitare l’avvio di una procedura di infrazione, che potrebbe portare anche all’eventuale introduzione di sanzioni economiche nei confronti dell’Italia. Il commissario UE Pierre Moscovici ha comunque dichiarato che le porte restano aperte al dialogo e che il ministro Giovanni Tria rappresenta un interlocutore credibile e legittimo.

Sul mercato obbligazionario lo spread Btp-Bund risale oltre i 317 punti base, con il rendimento del decennale italiano in aumento al 3,58 per cento. Intanto cresce l’attesa per la riunione di giovedì della Bce, in cui si tratteranno i temi dei conti italiani, della Brexit, le tensioni commerciali e gli altri fattori di incertezza.

Sul fronte macroeconomico, dopo i numeri sopra le attese sui prezzi alla produzione tedeschi, il dato sulla fiducia dei consumatori dell’Eurozona ha fatto segnare un miglioramento, pur rimanendo negativo (-2,7 punti). Nei prossimi giorni focus sul Pil statunitense del terzo trimestre, in uscita venerdì.

Sul Forex l’euro/dollaro rimane sotto quota 1,15 (a 1,148), mentre lo yen beneficia del proprio status di valuta rifugio per risalire a 112,2 nei confronti del biglietto verde e a 128,8 rispetto alla moneta unica.

La risk adversion spinge gli acquisti sui metalli preziosi, con l’oro sui massimi da metà luglio a 1.233 dollari l’oncia. In calo del 3%, invece, il petrolio, con Wti e Brent rispettivamente a quota 67,2 e 77,3 dollari al barile, dopo che l’Arabia Saudita si è dichiarata pronta a colmare il deficit di offerta generato dalle sanzioni all’Iran.

Tornando a Piazza Affari, vendite in particolare su SAIPEM (-5%), MONCLER (-4,1%) e TENARIS (-3,9%). Male STM (-3,4%), alla viglia della presentazione della trimestrale, in scia alla guidance deludente per il quarto trimestre dell’austriaca Ams. In controtendenza LUXOTTICA (+3%) dopo i dati sulle vendite del terzo trimestre, e MEDIASET (+3%).