nel 1H25")

nel 1H25")

")

")

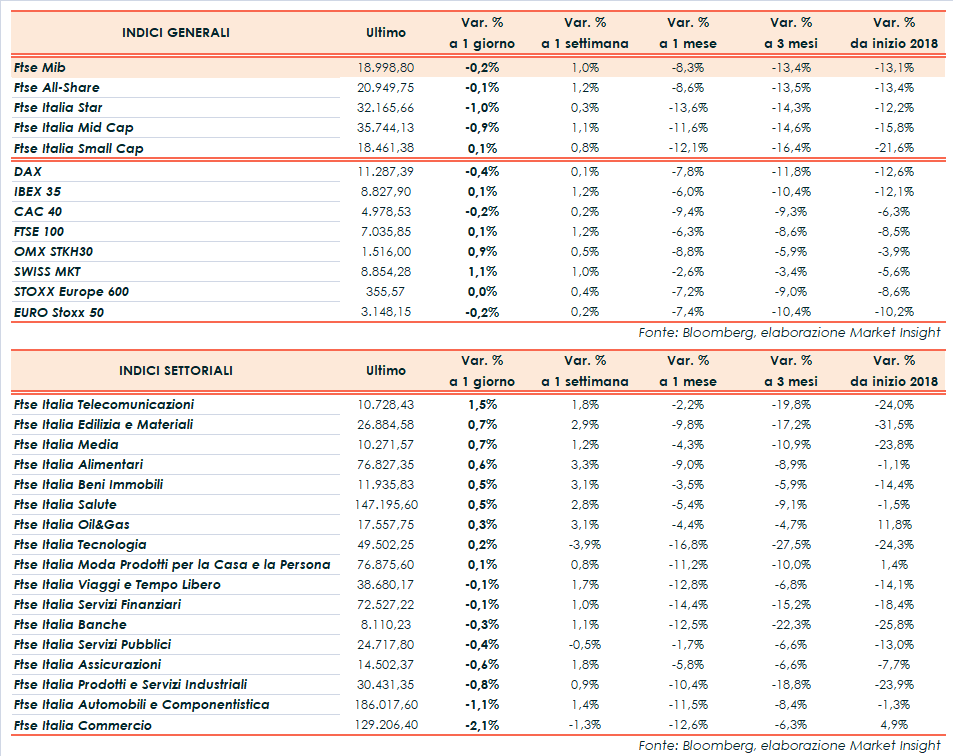

Le Borse europee chiudono sostanzialmente flat, nonostante la buona intonazione di Wall Street dopo un avvio cauto. Il Ftse Mib termina in flessione dello 0,2% a 18.998 punti, poco mosso come il Dax di Francoforte (-0,4%), il Cac 40 di Parigi (-0,2%), l’Ibex 35 di Madrid (+0,1%) e il Ftse 100 di Londra (+0,1%). Oltreoceano i listini americani scambiano in rialzo di quasi un punto percentuale, in attesa dei conti di Facebook che verranno diffusi stasera a mercati chiusi.

Nel frattempo, tornano in primo piano le tensioni commerciali tra Stati Uniti e Cina, con gli Usa pronti ad annunciare entro l’inizio di dicembre i dazi sui restanti 257 miliardi di import cinesi non ancora coperti dai precedenti round di tariffe, nell’ipotesi di un nulla di fatto dei colloqui tra il presidente americano, Donald Trump, e il collega cinese, Xi Jinping, previsti per fine novembre. Tali imposizioni poi eventualmente scatterebbero a febbraio 2019, al termine di un periodo di consultazioni di 60 giorni.

La giornata odierna è stata scandita da una serie di dati macroeconomici, fra cui spicca il Pil del terzo trimestre dell’Eurozona, in crescita di un modesto 0,2% su base trimestrale contro il +0,4% atteso (+1,7% la variazione annua) secondo la prima lettura. Deludente anche la stima sul prodotto interno lordo italiano, invariato dopo tre anni di espansione.

In linea con le previsioni il Pil francese e la disoccupazione di ottobre in Germania, mentre i prezzi al consumo preliminari tedeschi hanno battuto lievemente le stime (in linea con il consensus il dato armonizzato UE).

Sull’obbligazionario lo spread Btp-Bund risale a 310 bp, con il tasso a 10 anni al 3,44%, penalizzato in parte dal dato debole sul Pil italiano, ma soprattutto dalle aste di titoli decennali e quinquennali, che hanno visto rendimenti in rialzo rispettivamente al 3,36% (massimo da febbraio 2014) e al 2,58% (top da dicembre 2013).

Intanto un report di Goldman Sachs pronostica breve vita per il Governo Lega-M5s, che secondo gli analisti non dovrebbe superare le elezioni europee di maggio 2019. Nel frattempo, l’esecutivo resta alle prese con la redazione di una nuova bozza della legge di Bilancio 2019.

Sul Forex l’euro resta in area 1,136, indebolito dalla crescita minore del previsto nel terzo trimestre e dall’annuncio dato ieri da Angela Merkel, che lascerà la guida della Cdu e non si ricandiderà al termine del suo attuale mandato nel 2021. Arretra lo yen a 112,9 nei confronti del biglietto verde, invariato il dollaro/yuan a 6,96, sui massimi da 10 anni.

Fra le materie prime il petrolio continua a calare, con Wti e Brent rispettivamente a 66,3 e 76,2 dollari al barile, nella settimana che si chiuderà domenica con l’entrata in vigore delle sanzioni Usa sull’export iraniano di greggio. Intanto, Cina e India hanno dichiarato che probabilmente continueranno ad acquistare greggio iraniano.

Tra le big cap di piazza Affari le vendite investono FCA (-3,2%) dopo i risultati, POSTE ITALIANE (-2,2%) e A2A (-1,9%). Ancora debole LEONARDO (-1,5%), per la tragedia dell’elicottero caduto a Leicester. Contrastati i bancari, denaro su PIRELLI (+3%). Bene TELECOM ITALIA (+2%), nel giorno del cda, e RECORDATI (+2,1%), in scia ai conti.