Cover 50 ha confermato nel primo semestre 2018 il trend di crescita dei ricavi e una solida struttura patrimoniale a cui si affianca, però, un incremento meno che proporzionale della redditività operativa da ricondurre all’apporto negativo della controllata PT Usa. L’andamento delle vendite nel periodo conferma la centralità del marchio PT01 nella distribuzione del fatturato mentre nella distribuzione geografica è l’area Extra Ue a fornire un’extra-performance rispetto al periodo di confronto. L’andamento delle quotazioni del titolo esprime una fase di neutralità negli ultimi sei mesi, con i prezzi che mostrano segnali di reazione dopo il minimo raggiunto a 9 euro.

COVER 50 è un operatore italiano di rilievo nella creazione, produzione e commercializzazione di pantaloni nel settore “alto di gamma”, mercato in cui ha consolidato il proprio know-how e la propria esperienza nel corso degli anni. La società si distingue per l’elevata attenzione alla qualità, lo stile e i dettagli dei propri prodotti, realizzati con materie prime pregiate di origine prevalentemente italiane.

I pantaloni sono declinati nelle quattro linee di prodotto PT01, PT05, PT01 Woman Pants e PT Bermuda, realizzati con materie prime pregiate e commercializzati in circa 40 Paesi, che rappresentano circa il 60% delle vendite totali.

La fase di ingresso sul mercato statunitense si sta rilevando meno rapida di quanto preventivato per il marchio di pantaloni torinesi costringendo a prolungare la fase di start up, da correlare anche alle peculiarità distributive del mercato statunitense.

Le vendite registrano un trend di crescita costante, seppur non esplosivo, basato su un modello di crescita organica che non apporta benefici economici nel breve periodo, per la mancanza di effetti da business combination, ma mostra una solidità patrimoniale eccellente.

Nel breve periodo la partecipazione a fiere ed eventi del settore moda ha confermato il buon andamento negli ordinativi consentendo al management di esprimere una view positiva sulla chiusura dell’anno corrente.

Conto Economico

I dati di bilancio del primo semestre 2018, relativi a Cover 50 SpA, confermano il trend di crescita dei ricavi, rispetto al periodo di confronto del precedente esercizio, tuttavia con una flessione sia dell’Ebitda Margin sia dell’Ebit Margin.

La relazione semestrale consolidata al 30 giugno 2018 presentata dalla società evidenzia come il semestre sia stato caratterizzato, così come in passato, dall’ottenimento di buoni risultati sia dal punto di vista economico, sia, conseguentemente, da quello patrimoniale.

Un risultato positivo seppure influenzato dalla perdita della società americana PT USA, dovuta alla start up della stessa, che ha portato ad una riduzione dell’utile consolidato, pari a 2,8 milioni, rispetto all’utile generato dalla sola Cover 50 che è stato pari 2,9 milioni.

La filiale americana PT USA, costituita in data 29 settembre 2015, prosegue il proprio percorso di crescita raccogliendo i risultati delle campagne vendite gestite interamente e generando nel semestre un fatturato di 1,7 milioni di dollari, in aumento del 61% circa rispetto ai ricavi del precedente semestre.

L’analisi economico finanziaria evidenzia un incremento dei ricavi nel primo semestre del 2018 del 7,8% rispetto al corrispondente periodo di confronto grazie ad un miglioramento ottenuto principalmente nelle aree del Resto del Mondo e secondariamente in Italia.

Tale crescita si riflette in una marginalità operativa che registra un incremento in valore assoluto per circa 0,2 milioni, che tuttavia fa riscontrare una variazione negativa rispetto al semestre del 2017 nell’Ebitda Margin dello 0,6 per cento.

Il calo della marginalità è riconducibile agli effetti sul conto economico della variazione delle rimanenze.

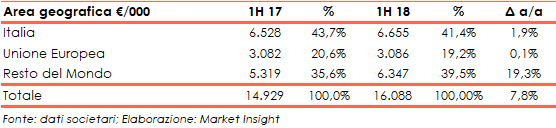

Breakdown Ricavi

Il breakdown per linee di prodotto registra un consistente aumento delle vendite del PT05 rispetto al corrispondente semestre del 2017 pari al 23,3 per cento. Ricavi in aumento anche per le linee PT01 e PT Woman Pants. Non si registrano sostanziali incrementi invece per la linea Bermuda.

La ripartizione delle vendite per area geografica registra un lieve incremento delle vendite in Italia, stabili le vendite nell’aera euro. Si riscontra la consistente avanzata delle vendite nel Resto del Mondo (19,3%).

Stato Patrimoniale

La struttura patrimoniale si presenta solida, con un patrimonio netto che ha raggiunto i 23,52 milioni e disponibilità finanziaria netta pari a 11,40 milioni. Entrambe le voci registrano un aumento rispetto al precedente esercizio.

In particolare la cassa registra un incremento di circa 1,7 milioni, da associare alla diminuzione del capitale investito netto di circa 1,07 milioni, dovuto principalmente ad un minore assorbimento del capitale circolante netto e ad un incremento dell’Ebitda, passato a 3,7 milioni dai 3,6 milioni del primo semestre 2017.

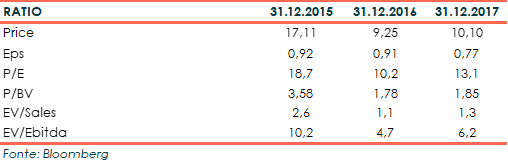

Ratio

Di seguito i principali indicatori, rispettivamente, di borsa e di bilancio:

I principali indicatori di bilancio confermano una stabile solidità patrimoniale confermata da posizione finanziaria netta positiva che rende non significativi i ratio legati alla PFN e da un ROE che seppur in lieve flessione si conferma su livelli di rendimento interessanti per gli azionisti.

Gli indicatori di Borsa nel triennio oggetto di analisi registrano una fase di ridimensionamento rispetto ai prezzi di IPO e una stabilità nel biennio 2016/2017.

Nello specifico si registra un maggiore equilibrio negli indicatori patrimoniali e in quelli legati all’andamento delle vendite (P/BV e EV/Sales) mentre è possibile osservare una maggiore debolezza relativa nei ratio legati alla marginalità economica come l’EV/Ebitda.

Outlook

La società non fornisce un outlook di medio periodo. Per l’esercizio corrente tuttavia è possibile desumere un certo margine di positività: “Riguardo le previsioni per la fine dell’esercizio 2018, l’organo amministrativo ritiene di poter esprimersi fiduciosamente circa il consolidamento dei risultati rispetto all’esercizio 2017.

I dati relativi agli ordini della stagione autunno/inverno fanno ritenere che si possa proseguire nel percorso di crescita sin qui intrapreso. Ciò si denota dall’andamento degli ordini ricevuti alla data odierna che fanno presupporre analoghe prospettive per la stagione primavera/estate 2019.

Riguardo le previsioni per la fine dell’esercizio 2018, il management ritiene di poter esprimersi fiduciosamente circa il consolidamento dei risultati rispetto all’esercizio 2017.

Punti di Forza

- Buona riconoscibilità del marchio. Il successo del gruppo è determinato principalmente dalla qualità dei suoi prodotti, dall’immagine, dalla percezione e dalla riconoscibilità del proprio brand PT – Pantaloni Torino, declinato nei marchi delle linee prodotto PT01, PT05, PT01 Woman Pants e PT Bermuda.

- Presenza internazionale. Il gruppo può contare su una organizzazione distributiva attiva in circa 40 Paesi. Come risulta dal breakdown ricavi per area geografica, il 1° semestre 2018 il gruppo ha registrato vendite nel Resto del Mondo per il 39,5% del totale, con un incremento del 19,3% rispetto al corrispondente periodo del 2017.

- Solida struttura patrimoniale. Gli indicatori di bilancio segnalano una stabile solidità patrimoniale.

Punti di Debolezza

- Lenta penetrazione nel mercato statunitense. Il cammino di crescita della filiale PT USA Corp. ottenuto tramite campagne vendite gestite internamente ha influenzato negativamente il risultato consolidato, riducendolo a 2,87 milioni rispetto ai 2,92 milioni generati dalla sola Cover 50.

- Scarsa diversificazione dei ricavi per marchio. Il gruppo, come risulta dal break down ricavi per linea di prodotto, registra la maggiore parte dei ricavi nella linea “PT01”, in entrambi i semestri oggetto di analisi. Ciò potrebbe risultare un fattore di rischio nel caso in cui tale linea di prodotto non dovesse in futuro incontrare lo stesso apprezzamento riscontrato sino ad oggi.

Opportunità

- Ingresso in nuovi mercati. La forte presenza sui mercati esteri può consentire al Gruppo di intercettare nuove opportunità di crescita non implementabili in Italia.

Minacce

- Elevato grado di competitività. Il mercato in cui opera il gruppo è caratterizzato da un elevato livello di competitività e dinamismo nella capacità distributiva e nel marketing dei principali produttori di pantaloni del settore “alto di gamma” sia da uomo che da donna, dotati di risorse finanziarie maggiori rispetto alla società.

- Regolamentazione. Modifiche alla normativa in vigore potrebbero comportare per il gruppo costi di adeguamento delle strutture produttive o delle caratteristiche dei prodotti, incidere negativamente sulla competitività degli stessi oppure, ancora, limitarne l’operatività.

Analisi Tecnica

Tendenza neutrale per Cover 50 nel 2018. Le quotazioni del titolo sono inserite all’interno di un canale che delimita le oscillazioni all’interno di un range che va da 9 e 11 euro senza fornire spunti operativi o direzionali.

Un andamento che è confermato anche dal quadro algoritmico, con un volume limitato di scambi e con oscillatori posizionati in territorio neutrale. Nell’ultimo trimestre è aumentata la correlazione rispetto all’indice AIM, una possibile espressione di interesse da parte degli investitori istituzionali.

Operativamente segnali di forza sono da associare al superamento del lato superiore del canale indicato e alla violazione del pivot high osservabile a 11,15 euro.