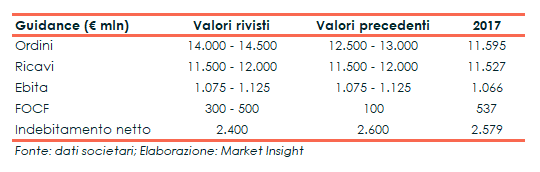

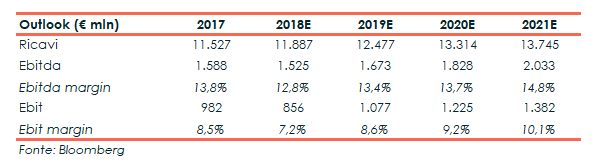

Il primo semestre del 2018 ha visto la ripresa del settore Elicotteri, che con ordini acquisiti in crescita del 16,4% e un fatturato in aumento del 4,3% guida la ripresa del Gruppo, il cui fatturato cresce del’1,7% a 5.589 milioni. Ancora deboli invece i risultati operativi con l’Ebit in calo del 43,3% a 340 milioni, affossato dagli oneri di ristrutturazione (oneri one off legati all’accordo firmato con i sindacati volto al cambio mix di competenze all’interno della società). Nonostante ciò, il management ha aumentato la guidance 2018 per quanto riguarda gli ordini acquisiti (tra 14 e i 15 miliardi nel corso dell’anno), i flussi di cassa e l’indebitamento netto (previsto al 31 dicembre sui 2,4 miliardi). Nel Piano Industriale 2018-2022 presentato nel gennaio 2018 il gruppo conferma la continuità del modello “One Company” con strutture centralizzate a supporto dei business impegnati nello sviluppo commerciale internazionale e supportati dall’innovazione tecnologica. Da qui al 2021 gli analisti prevedono ricavi in cresciti a un tasso medio annuo (cagr) del 4,8%, l’Ebitda in crescita a un cagr del 7% e un Ebit in crescita a un cagr del 10,2%.

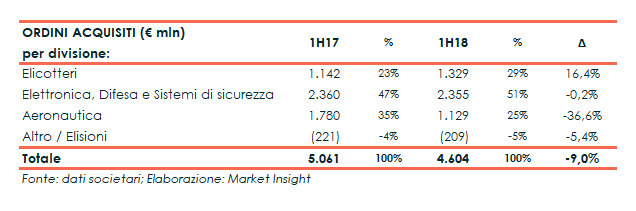

Il primo semestre 2018 è stato segnato da un andamento a due velocità per la ex Finmeccanica: se da un lato gli Elicotteri hanno dato segnali di ripresa con ordini in crescita del 16,4% a 1.329 milioni (1.142 milioni nei primi sei mesi del 2017), dall’altro l’Aeronautica ha registrato un calo del 36,6% delle commesse a 1.129 milioni rispetto ai 1.780 milioni del primo semestre 2017, che aveva beneficiato dell’indotto della maxi commessa ESA del 2016.

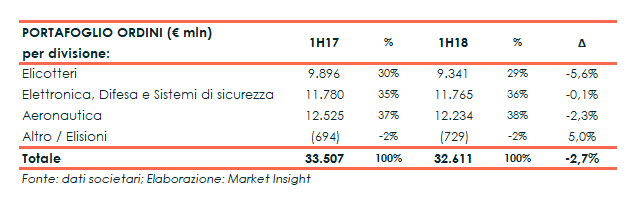

Tutto questo, unito all’avanzamento delle commesse esistenti, porta a una diminuzione del portafoglio ordini complessivo del 2,7% da 33,5 miliardi a 32,6 miliardi.

Positivo l’andamento dell’attività produttiva, che ha generato ricavi in crescita dell’1,7% a 5.589 trainati anch’essi dalla ripresa del settore Elicotteri, i cui ricavi registrano un progresso del 4,3% a 1.830 milioni

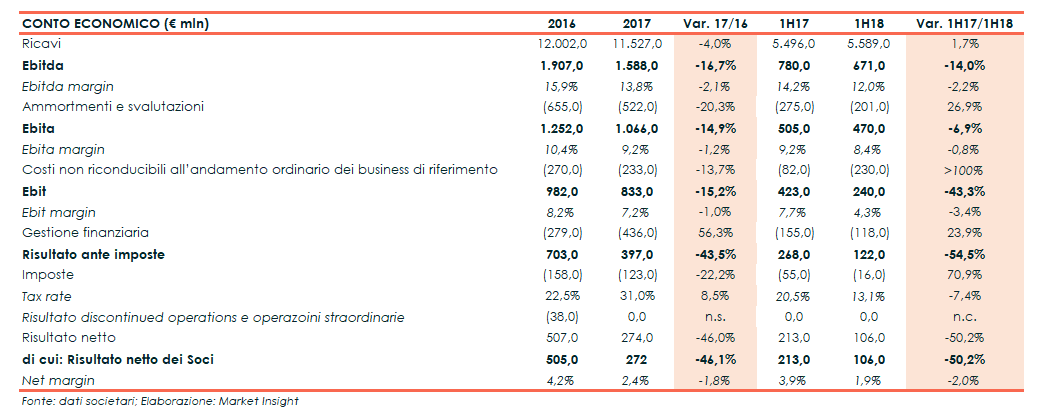

Nonostante ciò i risultati operativi sono in calo, con l’Ebidta e l’Ebita che scendono rispettivamente del 14% a 671 milioni e del 6,9% a 470 milioni. Anche l’Ebit è in calo del 45,3% a 240 milioni, appesantito anche dai costi non riconducibili ai business di riferimento che sono più che raddoppiati (230 milioni nel semestre).

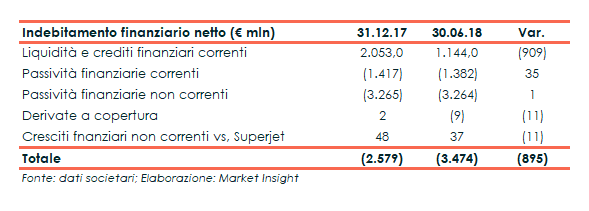

La struttura patrimoniale rimane stabile con un rapporto Total Asset / Patrimonio Netto pari a 5,9x, invariato rispetto al 31 dicembre 2017, mentre l’indebitamento finanziario netto pari a 3.474 milioni cresce rispetto ai 2.579 milioni di fine 2017 per via della stagionalità dei flussi (sostanzialmente stabile rispetto al 30 giugno 2017).

Il Piano Industriale 2018-21 presentato il 30 gennaio 2018 prevede l’ottimizzazione della one-company con una struttura centrale mirata a supportare i business, lo sviluppo commerciale internazionale, cross-business e con una governance efficace dell’innovazione tecnologica; investimenti focalizzati su prodotti e tecnologie chiave, una maggiore focalizzazione sui costi e la razionalizzazione del portafoglio prodotti con focus sui business core, anche attraverso partnership.

Queste azioni dovranno portare al 2022 a una crescita media annua degli ordini (cagr) superiore al 6%, con un book-to-bill superiore o uguale a 1, a un cagr dei ricavi compreso tra il 5% e il 6%, a un cagr dell’Ebita compreso tra 8%-10%, per una redditività attesa superiore al 10% già nel 2020.

Leggermente più prudente la guidance degli analisti, che vedono i ricavi da qui al 2021 in crescita a un cagr del 4,8% arrivando così a 13.745 milioni (11.527 nel 2017). Gli stessi vedono anche l’Ebitda al 2021 in progresso a un tasso medio annuo del 7% fino a 2.033 milioni (1.588 milioni nel 2017) e l’Ebit, sempre al 2012, in aumento a un cagr del 10,2% fino a 1382 milioni (982 milioni nel 2017).

Da un punto di vista borsistico il titolo viaggia in area 10 euro ormai da novembre 2017 e sta subendo l’ondata di vendite che si è abbattuta sul listino milanese in seguito alla presentazione del def da parte del governo italiano

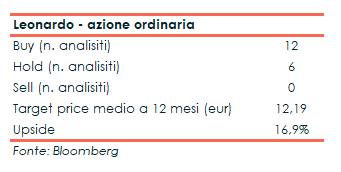

Sempre secondo gli analisti, per i quali il target price medio dell’azione ordinaria è di 12,90 euro, il titolo ha un margine di upside di circa il 17 per cento.

Il Conto economico

L’andamento dei ricavi, commentato nei paragrafi successivi, è positivo nonostante un effetto cambi sfavorevole per circa 130 milioni derivante dalla traduzione in euro dei ricavi in USD e, in misura inferiore, in GBP.

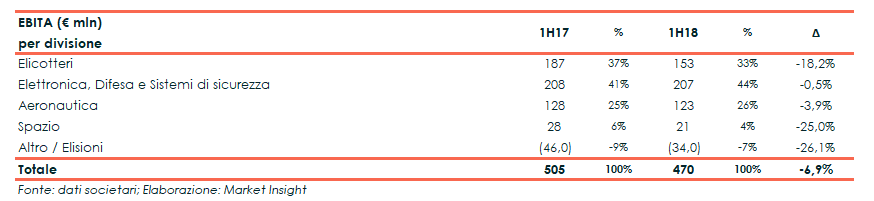

L’Ebita presenta una riduzione principalmente attribuibile agli Elicotteri che, pur registrando risultati in linea con le attese, risentono di un secondo trimestre del 2017 particolarmente positivo in termini di mix di attività svolte.

Nel settore Spazio l’Ebita risente dei maggiori costi per attività di ricerca e sviluppo registrati nel periodo, relativi in particolare a piattaforme satellitari di nuova generazione.

La dinamica dell’Ebit sconta sia l’andamento dell’Ebita sia l’impatto degli oneri di ristrutturazione pari a 182 milioni nel periodo (32 milioni nei primi sei mesi del 2017),

Il risultato netto beneficia di minori oneri finanziari per effetto delle operazioni di buy-back ed estinzione di prestiti obbligazionari perfezionatesi nel corso del 2017.

Le aree di business

Leonardo è organizzata nelle sette divisioni prodotto

- Elicotteri;

- Velivoli;

- Aerostrutture;

- Sistemi Avionici e Spaziali;

- Elettronica per la Difesa Terrestre e Navale;

- Sistemi di Difesa;

- Sistemi per la Sicurezza e le Informazioni;

raggruppate nelle seguenti business unit

- Elicotteri, che comprende la divisione Elicotteri

- Aeronautica, che comprende le divisioni Velivoli e Aerostrutture nonché la joint-venture ATR;

- Elettronica, Difesa e Sistemi di Sicurezza, che comprende la divisione Sistemi Avionici e Spaziali, la divisione Elettronica per la Difesa Terrestre e Navale, la divisione Sistemi di Difesa e la divisione Sistemi per la Sicurezza e le Informazioni;

- Spazio, che coordina le partecipazioni nelle joint-ventures Telespazio e Thales Alenia Space.

Di seguito si descrivono in dettaglio le attività delle singole divisioni.

Divisione Elicotteri

La divisione, che dal gennaio 2016 ha assorbito le attività di Agusta Westland, gestisce la progettazione, lo sviluppo, il collaudo, la produzione, il supporto e la commercializzazione della gamma di elicotteri per usi commerciali, di pubblica utilità, di sicurezza e per la difesa, nonchè dei sistemi aerei senza pilota.

Divisione Velivoli

Le attività della divisione, che dal gennaio 2016 ha assorbito parte delle attività di Alenia Aermacchi, comprendono la progettazione, lo sviluppo, la produzione e il supporto logistico di aerei da addestramento (e relativi sistemi integrati per la formazione di piloti e personale di terra), simulatori, velivoli militari da difesa e trasporto tattico, aerei multi-ruolo per missioni speciali, aerei da trasporto regionale, sistemi a pilotaggio remoto, nonchè la produzione di gondole motore.

Divisione Aerostrutture

La Divisione, che dal gennaio 2016 ha assorbito parte delle attività di Alenia Aermacchio, è partner di importanti programmi aeronautici quali

- aerostrutture per Airbus A380: progettazione, costruzione di una sezione della fusoliera centrale e relative attività di ingegneria per il programma Airbus A380

- aerostrutture per Boeing 767: progettazione e produzione gli assemblaggi e delle parti della famiglia del Boeing 767.

- aerostrutture per Boeing 787: sviluppo e produzione degli stabilizzatori orizzontali in materiale composito e di sezioni di fusoliera 44 e 46 a “pezzo unico” per il programma Boeing 787.

- aerostrutture per Dassault Falcon: collaborazione con la Dassault Aviation nella produzione di aerostrutture e gondole motore per gli aerei della famiglia Falcon.

Il Gruppo partecipa al consorzio italo-francese ATR in misura paritetica con Airbus Group, producendo attualmente la -600 Series, velivoli regionali da 50 posti (ATR 42) e da 68-78 posti (ATR 72, con fusoliera allungata).

Sistemi Avionici e Spaziali

La divisione, che dal gennaio 2016 ha assorbito parte delle attività di Selex E, progetta, sviluppa e produce soluzioni per piattaforme aeree che includono sistemi integrati di missione, radar e sensori, sistemi di guerra elettronica, avionica di bordo, bersagli aerei e sistemi di simulazione. La Divisione realizza anche velivoli a pilotaggio remoto con sistemi completi e la possibilità di contratti full service.

L’offerta comprende anche sistemi spaziali che, oltre ai sensori e ai payload di missione, includono sistemi robotici avanzati. La Divisione fornisce soluzioni per ricognizione, sorveglianza, acquisizione degli obiettivi e riconoscimento ISTAR (Intelligence, Surveillance, Target Acquisition and Reconnaissance), basate su architetture integrate e agnostiche (in grado di operare su qualunque piattaforma per garantire una costante consapevolezza a livello tattico e l’interoperabilità con altri ambiti di operazione).

Divisione Elettronica per la Difesa Terrestre e Navale

La divisione, che dal gennaio 2016 ha assorbito parte delle attività di Selex ES, offre competenze per garantire alle forze armate terrestri e navali qualità e rapidità dell’informazione, consapevolezza dello scenario, capacità di comando e controllo, gestione dei sistemi d’arma e comunicazioni in rete.

La divisione vanta esperienze nell’integrazione di sistemi, nelle architetture informatiche digitali, nei sistemi di gestione del combattimento, nei sensori e nelle comunicazioni, realizzando sistemi flessibili, modulari e scalabili per soddisfare ogni requisito operativo sia a bordo delle piattaforme (navi o veicoli) sia nell’ambito di sistemi a installazione fissa di sorveglianza terrestre e costiera.

L’esperienza nei sistemi elettro-ottici di controllo del tiro e nei sistemi di ricerca e inseguimento all’infrarosso (IRST) consente inoltre di rispondere alle esigenze di alta precisione e “silenziosità” elettromagnetica nella sorveglianza, nell’inseguimento di bersagli e nella gestione dell’armamento.

L’offerta è completata da soluzioni integrate di supporto logistico che prevedono percorsi completi di addestramento, inclusi la simulazione delle funzioni dell’ambiente operativo e il servizio di supporto post-vendita, volti ad assicurare un lungo ciclo di vita dei prodotti e a massimizzare gli investimenti dei clienti. I prodotti e i servizi offerti sono i seguenti:

- gestione del campo di battaglia e protezione delle forze

- sistemi C4I strategici

- sistemi di controllo dei confini, del territorio e delle coste

- sistemi di combattimento navali

- sistemi di difesa aerea

- sistemi radar

- sistemi optronici

- sistemi di comunicazione

- simulazione & Training

- supporto logistico & Servizi

Divisione Sistemi di Difesa

I prodotti della Divisione, che dal gennaio 2016 ha assorbito le attività di OTO Melara e WASS, consistono in artiglierie, armamenti e siluri.

Divisione Sistemi per la Sicurezza e le Informazioni

La divisione, che dal gennaio 2016 ha assorbito parte delle attività di Selex ES, offre i seguenti prodotti e servizi:

- sistemi di controllo del traffico aereo e marittimo

- sistemi di automazione

- sicurezza e protezione delle Infrastrutture

- mobility & transportation

- Cybersecurity & soluzioni ICT

nell’ambito della pubblica amministrazione, sicurezza pubblica, infrastrutture critiche, servizi, trasporti, grandi imprese, poste e logistica.

Breakdown ricavi

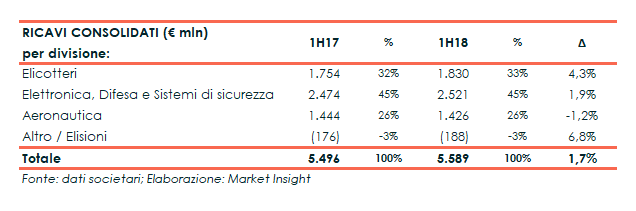

I ricavi presentano una crescita dell’1,7% principalmente riconducibile alla divisione Elicotteri, grazie alla crescita dei volumi di produzione dell’AW101 e alle maggiori consegne sulle linee AW139 e AW189, oltre che ai maggiori volumi di produzione di DRS, che conferma il trend di crescita registrato nello scorso esercizio.

I ricavi presentano una crescita dell’1,7% principalmente riconducibile alla divisione Elicotteri, grazie alla crescita dei volumi di produzione dell’AW101 e alle maggiori consegne sulle linee AW139 e AW189, oltre che ai maggiori volumi di produzione di DRS, che conferma il trend di crescita registrato nello scorso esercizio.

Da un punto di vista geografico l’evoluzione è rappresentata dalla tabella sottostante:

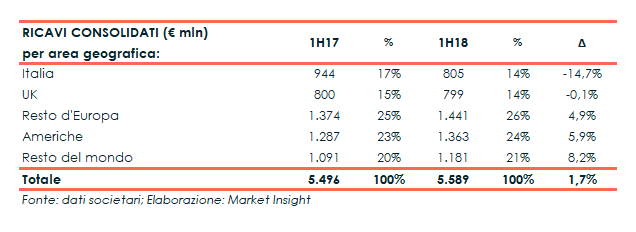

Il calo in Italia (-139 milioni) è principalmente causato alla divisione Elicotteri (da 302 milioni del primo semestre 2017 ai 193 milioni del primo semestre 2018) mentre il progresso in America (76 milioni) è dovuto alla business unit Elettronica, Difesa e Sistemi di Sicurezza i cui ricavi crescono da 699 milioni a 792 milioni.

Il calo in Italia (-139 milioni) è principalmente causato alla divisione Elicotteri (da 302 milioni del primo semestre 2017 ai 193 milioni del primo semestre 2018) mentre il progresso in America (76 milioni) è dovuto alla business unit Elettronica, Difesa e Sistemi di Sicurezza i cui ricavi crescono da 699 milioni a 792 milioni.

Il buon andamento della divisione Elicotteri è stato trainato dalla performance europea (escluse Italia e Uk), il cui fatturato cresce dai 545 milioni nel primo semestre 2017 ai 706 milioni del primo semestre dell’anno in corso.

Per quanto riguarda l’attività commerciale si registrano le seguenti dinamiche:

Elicotteri

Elicotteri

Gli ordini si incrementano grazi a commesse per 19 elicotteri, in particolare sulle linee AW169 e AW189, e per attività di Customer Support. Il semestre conferma, inoltre, un buon livello di nuovi ordinativi per AW139

Elettronica, Difesa e Sistemi di Sicurezza

Gli ordini sono in linea rispetto allo stesso periodo dello scorso anno, nonostante il sopracitato effetto cambio e alcuni ritardi nella finalizzazione di contratti, principalmente grazie alla performance di DRS e al posizionamento su numerosi programmi del Ministero della Difesa USA, in grado di sostenere la prevista crescita dei volumi di ricavi.

Tra i principali ordini acquisiti da DRS si citano il primo contratto per la fornitura all’Esercito degli Stati Uniti di sistemi di difesa attiva per carri armati nell’ambito del business Land Systems e la fornitura, ancora all’esercito degli Stati Uniti, di computers e dispositivi elettronici portatili nell’ambito del contratto MFoCS (business Land Electronics).

Si segnala inoltre l’ordine per la fornitura di un centro di smistamento pacchi in Germania della Divisione Sistemi per la Sicurezza e per le Informazioni.

Aeronautica

Gli ordini risultano inferiori rispetto al primo semestre del 2017, che aveva beneficiato dell’importante acquisizione per la fornitura di attività di supporto alla flotta dei velivoli EFA per il periodo 2017- 2021.

Tra i principali ordini acquisiti nel corso del primo semestre 2018 si segnalano:

- per la Divisione Aerostrutture, l’ordine per la fornitura di n. 100 sezioni di fusoliera B787 e n. 21 fusoliere ATR e quelli per i programmi B767, A321 e A380;

- per la Divisione Velivoli l’ordine per la fornitura al Ministero della Difesa Nazionale della Polonia di ulteriori 4 velivoli M346 Advanced Jet Trainer, gli ordini ricevuti da Lockheed Martin per il programma F-35, gli ordini da vari clienti per le attività di supporto logistico per i velivoli C27J e addestratori e per la produzione di Nacelles.

Alla luce di tutto ciò il portafoglio complessivo è così ripartito:

Lo stato patrimoniale

Lo stato patrimoniale

Il rapporto Total Asset / Patrimonio Netto è pari a 5,9x invariato rispetto al 31 dicembre 2017 e in diminuzione rispetto al 6,1x del 30 giugno 2017.

Al 30 giugno 2018 gli attivi non correnti erano pari a 11.708 milioni, di cui 10.256 milioni coperti dai fondi permanenti (patrimonio netto + passività a medio-lungo termine).

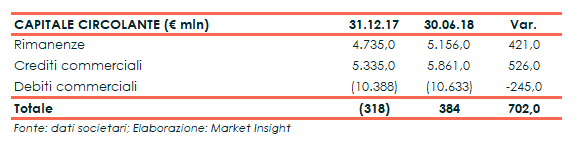

L’evoluzione degli asset operativi correnti è rappresentata nella tabella sottostante:

L’aumento è da ricondurre alla dinamica stagionale dei flussi di cassa.

L’aumento è da ricondurre alla dinamica stagionale dei flussi di cassa.

L’indebitamento finanziario netto registra un incremento rispetto al 31 dicembre 2017, anch’esso per la stagionalità dei flussi di cassa e per il pagamento dei dividendi.

Nell’indebitamento finanziario netto il Gruppo ha incluso il credito finanziario (supportato da garanzie bancarie) verso Superjet – iscritto fra i crediti non correnti a partire dal 2016 – che verrà rimborsato in 3 anni in virtù degli accordi per la rimodulazione della partecipazione del Gruppo a tale programma.

Nell’indebitamento finanziario netto il Gruppo ha incluso il credito finanziario (supportato da garanzie bancarie) verso Superjet – iscritto fra i crediti non correnti a partire dal 2016 – che verrà rimborsato in 3 anni in virtù degli accordi per la rimodulazione della partecipazione del Gruppo a tale programma.

I flussi di cassa

I cash flows del periodo hanno determinato un utilizzo di cassa complessivo di 917 milioni.

L’assorbimento di liquidità causato dall’aumento del capitale circolante e dalla variazione di altre attività e passività (1.265 milioni) è stato solo parzialmente coperto dai flussi generati dall’attività corrente (510 milioni)

A questo saldo, pari a -755 milioni, si aggiungono gli esborsi netti dell’attività di investimento (69 milioni), la distribuzione dei dividendi (81 milioni) e il riacquisito di prestiti obbligazionari (13 milioni).

La variazione netta degli altri debiti finanziari ha determinato un flusso in ingresso pari a 1 milione.

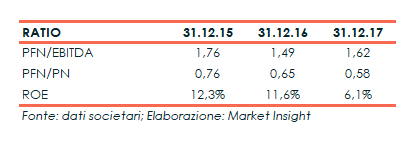

Ratio

I ratio PFN/Ebitda e il ROE del 2017 scontano ritardi nelle attività produttive della divisione Elicotteri, che hanno determinato la riduzione dell’Ebitda (dai 1.907 milioni del 2016 ai 1.588 milioni del 2017) e del risultato netto (dai 507 milioni del 2016 ai 274 milioni del 2017). Migliorano invece l’indebitamento finanziario netto (che cala dai 2.846 milioni del 2016 ai 2-579 del 2017) e, in misura minore, il patrimonio netto (da 4.373 milioni a 4.484 milioni)

Migliorano invece l’indebitamento finanziario netto (che cala dai 2.846 milioni del 2016 ai 2-579 del 2017) e, in misura minore, il patrimonio netto (da 4.373 milioni a 4.484 milioni)

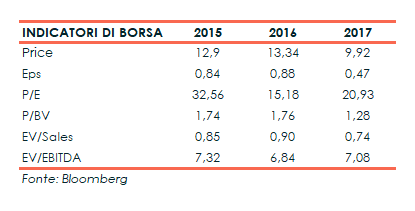

Queste dinamiche, aggravate dall’andamento del titolo nei 12 mesi, incidono sugli indicatori borsistici.

Strategia

Strategia

Il Piano Industriale 2018-2022 presentato il 30 gennaio 2018 si basa sulle seguenti direttrici:

- ottimizzazione del modello operativo attraverso una struttura organizzativa centrale in grado di supportare l’azione dei business;

- approccio al cliente più efficace, attraverso una spinta allo sviluppo commerciale internazionale, un processo di customer support e di presidio dei clienti strutturato, cross-business e una governance efficace dell’innovazione tecnologica;

- investimenti mirati a supportare la crescita, focalizzati su prodotti e tecnologie chiave e sullo sviluppo della rete commerciale;

- maggiore focalizzazione sui costi attraverso un programma di cost transformation pervasivo e trasversale a tutto il Gruppo, con l’obiettivo di migliorare la competitività dei prodotti e investire nella crescita;

- razionalizzazione del portafoglio prodotti con focus sull’allocazione di risorse sui business core, anche attraverso partnership.

I target finanziari del suddetto piano sono i seguenti:

- crescita media annua degli ordini (cagr) 2018-2022 superiore al 6%, con un book-to-bill superiore o uguale a 1;

- crescita media annua dei ricavi (cagr) 2018-2022 compresa tra il 5% e il 6%;

- crescita media annua dell’ebita (cagr) 2018-2022 compresa tra 8%-10% e redditività attesa superiore al 10% nel 2020;

- generazione di cassa in crescita dal 2020, grazie al contributo positivo dell’EFA Kuwait, alla piena ripresa degli Elicotteri, all’acquisizione di nuovi ordini e al miglioramento della redditività;

- strategia finanziaria disciplinata con l’obiettivo di ritornare ad un credit rating “investment grade” e perseguire il giusto bilanciamento tra la riduzione dell’indebitamento e degli oneri finanziari, il necessario sostegno agli investimenti ed un’adeguata remunerazione degli azionisti.

Outlook

Dopo il primo semestre 2018 il management ha rivisto al rialzo la guidance del 2018 relativamente agli ordini acquisiti, ai flussi di cassa e all’indebitamento come segue:

ove per FOCF si intende il Free Operating Cash Flows ovvero il cash-flow generato (utilizzato) dalla gestione operativa, dall’attività di investimento ordinario e dai dividendi.

ove per FOCF si intende il Free Operating Cash Flows ovvero il cash-flow generato (utilizzato) dalla gestione operativa, dall’attività di investimento ordinario e dai dividendi.

Punti di forza

Diversificazione settoriale: il Gruppo opera in vari ambiti quali l’aviazione civile, l’aviazione militare, la difesa e lo spazio.

Presenza geografica: Leonardo opera su scala mondiale in Europa, America e Asia.

Posizione dominante nel business degli elicotteri: il Gruppo è leader nel settore con apparecchi civili, militari e addestratori.

Partecipazione a programmi con i principali players del settore: come quelli con Airbus e Boenig nella divisione Aerostrutture e quello con Thales nell’ambito dei programmi spaziali.

Andamento della divisione Elicotteri: nel primo semestre gli ordini acquisiti dalla principale divisione del Gruppo sono cresciuti del 16,4%.

Punti di debolezza

Dimensioni limitate rispetto ai maggiori competitors: nel 2017 il Gruppo ha fatturato 11,5 milioni, contro i 67 milioni di Airbus, i 93,4 milioni di dollari di Boeing, i 59,8 milioni di dollari di United Technolgies, i 51 milioni di dollari di Lockheed Marin e i 19,6 milioni di sterline di BAE Systems.

Concentrazione geografica: Italia, UK e USA rappresentano oltre il 50% dei ricavi del Gruppo.

Struttura finanziaria: il rapporto Total Asset / Patrimonio Netto è pari a 5,9x, in un contesto comunque di sostenibilità dell’indebitamento (il ratio PFN / Ebitda è pari a 1,6x e l’indebitamento netto è composto per lo più da scadenze a medio-lungo termine)

Opportunità

Competenze tecnologiche: il Gruppo è ben posizionato per sviluppare ulteriori partnership nell’ambito dell’aviazione civile, dei programmi spaziali e dei sistemi di difesa, oltre a quelle già esistenti.

Prospettive dell’aviazione civile: il settore è previsto in crescita nei prossimi anni e quindi è atteso un aumento degli ordini per nuovi aeromobili.

Prospettive di DRS: possibilità di rafforzarsi ulteriormente nel settore della Difesa USA.

Prospettive del programma Boeing 787 Dreamliner: l’aeromobile consente una riduzione del 20% dell’uso di combustibile e delle emissioni inquinanti.

Minacce

Dipendenza dai budget per la difesa dei Governi: una riduzione delle spese militari da parte dei Governi potrebbe portare a una minore acquisizione di nuovi ordini.

Andamento dei tassi cambio; un apprezzamento dell’Euro sull’USD e la GBP potrebbe svalutare i risultati conseguiti in USA e in UK.

Evoluzione della cybercecurity: aspetti tecnologici, normativi e procedurali legati alla protezione dei sistemi informatici in termini di disponibilità, confidenzialità e integrità degli asset e dei dati potrebbero impattare sull’attività del Gruppo

Previsioni degli analisti

Secondo i dati raccolti da Bloomberg, l’andamento atteso del Gruppo nei prossimi esercizi è riassunto nella tabella sottostante:

Alla luce di ciò, la view degli analisti sull’azione ordinaria può essere così sintetizzata:

Analisi tecnica

Analisi tecnica

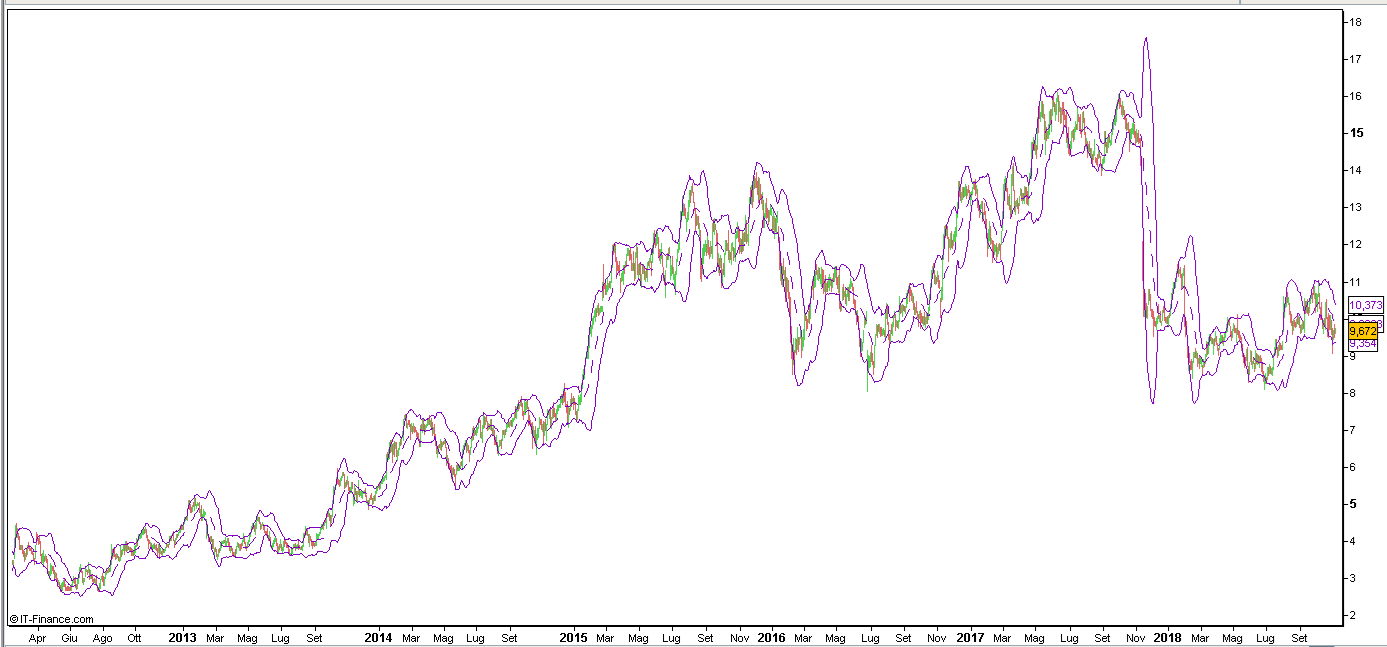

Da inizio ottobre il titolo è inserito in un canale discendente che lo ha portato dai 10,86 euro del 3 ottobre 2018 ai 9,364 euro della chiusura del 30 ottobre, prima di iniziare un rimbalzo nelle ultime 3 sedute.

L’azione si sta comunque muovendo tra la banda di Bollinger inferiore e la media mobile a 20 giorni.

Negli ultimi anni il titolo ha vissuto un trend di crescita che lo ha visto passare da area 2,7 euro di luglio 2012 fino ai 16 euro toccati varie volte tra giugno e ottobre 2017. Successivamente, dopo l’abbassamento della guidance 2017 a causa di difficoltà della divisone Elicotteri (novembre 2017), l’azione ha iniziato a scambiare in un range tra 8,3 e 10,9 euro.

Un segnale di forza potrebbe essere il superamento dei 10 euro con target 10,8 – 10,9 euro mentre una discesa sotto i 9,5 euro potrebbe portare il titolo sui 9 euro.