nel 1H25")

L’istituto guidato da Giuseppe Castagna ha registrato nel terzo trimestre 2018, al netto di elementi di discontinuità, una leggera crescita del margine di intermediazione che, accompagnata da un significativo taglio dei costi e da una riduzione delle rettifiche su crediti, ha permesso un notevole recupero della redditività. A livello netto la banca ha quindi ottenuto un utile di 171,9 milioni, contro la perdita di 41,5 milioni dell’analogo periodo del 2017. Il Cet1 Ifrs9 phased in si è attestato al 13,2%, mentre il Cet1 fully phased è pari all’11,2 per cento.

Banco Bpm supera la prova dei conti del terzo trimestre 2018, realizzati in un contesto di mercato difficile che non ha tuttavia fatto deviare l’istituto dalla propria strategia basata sul de-risking, sulla riduzione dei costi e sul riassetto delle attività dopo la fusione.

Il risultato è un utile netto di 171,9 milioni, che si confronta con una perdita di 41,5 milioni dello stesso periodo del 2017, nonché una sensibile riduzione dello stock di crediti deteriorati, scesi di 11,5 miliardi dalla data di fusione. Grazie al miglioramento dell’attività di recupero e alle cessioni lo stock di sofferenze nette è sceso a 3,5 miliardi, pari al 3,3% degli impieghi, dal 6% di fine 2017.

Il tutto con una forte attenzione alla conservazione di un solido profilo patrimoniale. Il Cet1 Ifrs9 phased in si è attestato al 13,2%, mentre il Cet1 fully phased è pari all’11,2%, nonostante l’impatto negativo dei titoli governativi.

Il prossimo trimestre è attesa inoltre la conclusione del progetto Ace che vede in fase di due diligence tre cordate pronte a fare un’offerta per un portafoglio le cui dimensioni sono compresa tra i 3,5 miliardi e gli 8,6 miliardi e che, in quest’ultimo caso, potrebbe includere la piattaforma di servicing.

Nel terzo trimestre la banca ha completato il riassetto delle attività di private, corporate e investment banking del gruppo previsto dal piano strategico e avviato nel primo semestre con la scissione del ramo di azienda private banking di Banca Akros a favore di Banca Aletti e la cessione da Banca Aletti ad Anima Sgr dei mandati di gestione in delega degli attivi assicurativi.

Dal 1° ottobre 2018, con il perfezionamento della scissione del ramo d’azienda CIB di Banca Aletti a favore di Banca Akros, si è realizzato l’accentramento delle attività di private banking in Banca Aletti e quello delle attività corporate e investment Banking in Banca Akros.

Inoltre, nel mese di settembre, si è perfezionata la cessione a Bnp Paribas Securities Services delle attività di banca depositaria. Il controvalore dell’operazione, pari a 200 milioni, ha comportato un impatto positivo netto di 145 milioni sul conto economico del terzo trimestre.

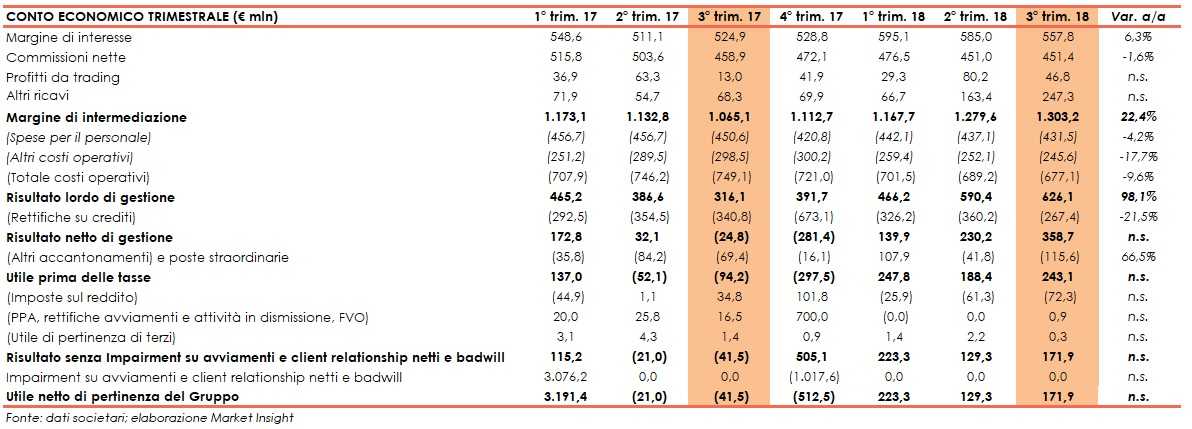

Nella tabella seguente riportiamo il confronto tra i conti economici della banca.

Il margine d’interesse ha evidenziato una crescita del 6,3% annuo a 557,8 milioni. Tale crescita, depurata da elementi di tipo contabile legati all’introduzione degli Ifrs9 nel complesso pari a 32 milioni, salirebbe in termini omogenei al 2,1% rispetto al terzo trimestre 2017 grazie alla crescita dei volumi e al minor costo del funding.

Le commissioni nette hanno mostrato un calo dell’1,6% a 451,4 milioni rispetto al periodo di confronto. La flessione è prevalentemente imputabile al comparto dei servizi di intermediazione, gestione e consulenza, i cui ricavi sono stati pari a 210 milioni, principalmente per effetto delle minori commissioni upfront di collocamento che hanno risentito del negativo trend di mercato e che ha confermato nel terzo trimestre dell’anno la tendenza mostrata nel secondo trimestre. In lieve aumento, invece, le altre commissioni, pari a 241 milioni.

I profitti da trading sono più che triplicati a 46,8 milioni, un risultato che la banca giudica “soddisfacente soprattutto alla luce della riduzione della capital sensitivity al portafoglio di titoli di Stato”, nel periodo in esame quelli detenuti nel portafoglio Htcs sono stati ridotti di 3,2 miliardi.

Gli altri ricavi, balzati da 68,3 milioni a 247,3 milioni, includono la plusvalenza relativa alla vendita della banca depositaria pari a 200 milioni.

Il margine di intermediazione sulla base di tali andamenti si è attestato a 1.303,2 milioni, in crescita del 22,4% rispetto al terzo trimestre 2017. Tuttavia, al netto degli elementi straordinari e di discontinuità tale crescita sarebbe stata pari allo 0,5% annuo.

In netto calo i costi, diminuiti del 9,6% a 677,1 milioni rispetto al periodo luglio-settembre 2017. A influire è stato il taglio del costo del personale, sceso del 4,2% annuo a 431,5 milioni, in seguito al piano di riduzione dell’organico che ha visto 623 uscite dalla fine del 2017, di cui 375 relative al Fondo di Solidarietà a fine giugno 2018. Ulteriori 314 esodi legati al Fondo di Solidarietà sono previsti a dicembre 2018.

Gli altri costi operativi sono risultati in calo del 17,1% a 245,6 milioni rispetto al terzo trimestre 2017, seppur includendo 5 milioni di costi straordinari di ristrutturazione post fusione. I risparmi sono frutto degli effetti sinergici della fusione che si evidenziano maggiormente nelle aree relative alle prestazioni e servizi resi da terzi, manutenzioni e canoni, pubblicità, trasporti e assicurazioni. Anche il piano di chiusure degli sportelli procede in misura superiore alle previsioni del piano. Nell’ultimo trimestre sono previste ulteriori 209 chiusure per arrivare a fine anno a 1.727 sportelli, contro i 2.082 previsti dal piano. Il nuovo obiettivo potenziale è di arrivare a 1.700. Il calo rimane marcato anche considerando il costo relativo al deposito di garanzia presente nel 2017.

In seguito a tali dinamiche il risultato lordo di gestione risulta, quindi, quasi raddoppiato a 626,1 milioni.

In netto calo le rettifiche su crediti, scese del 21,5% annuo a 267,4 milioni per effetto del significativo miglioramento dei crediti deteriorati diminuiti a 18,5 miliardi, di cui 10,1 miliardi di sofferenze e 8,4 miliardi di inadempienze e scaduti, dai 25,4 miliardi del dicembre 2017. Erano addirittura 30,5 miliardi al varo della fusione. La contrazione risulterebbe ancora più evidente senza considerare l’effetto contabile derivante dall’introduzione degli Isfr9 che penalizza le rettifiche di 32 milioni (la stessa cifra di incremento del margine di interesse).

Il risultato netto di gestione è stato così pari a 358,7 milioni, contro il risultato negativo per 24,8 milioni del terzo trimestre 2017.

Gli accantonamenti e poste straordinarie sono risultati negativi per 115,6 milioni (dai -69,4 milioni del terzo trimestre 2017) e includono 71 milioni di accantonamenti per i fondi rischi e oneri e 10 milioni di indennizzo Sari.

Dopo imposte per 72,3 milioni che includono effetti fiscali su operazioni non ricorrenti per 53,9 milioni, l’utile netto ha toccato nel terzo trimestre 2018 i 171,9 milioni, contro la perdita di 41,5 milioni dell’analogo periodo del 2017.