, utile netto di 1,6 mln (1H24: 2,2 mln)")

")

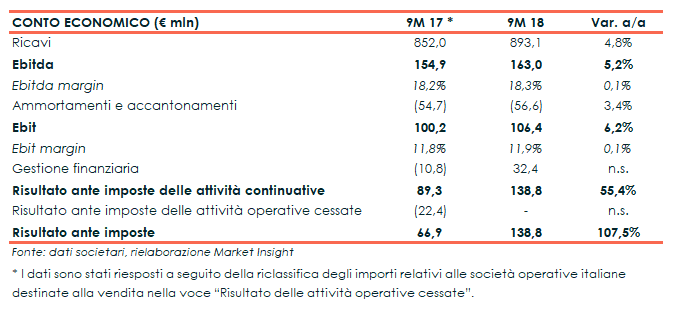

Nei primi nove mesi del 2018 il fatturato di Cementir ha evidenziato un incremento del 4,8% a 893,1 milioni (+12% a cambi costanti), sfruttando il contributo dell’acquisizione della maggioranza di LWCC. Un contributo che si è riflesso anche sulla gestione operativa, con Ebitda a 163 milioni (+5,2%), Ebit a 106,4 milioni (+6,2%) e i relativi margini stabili al 18,3 e all’11,9 per cento. Il risultato ante imposte delle attività continuative ha registrato un incremento del 55,4% a 138,8 milioni beneficiando del passaggio in positivo della gestione finanziaria. Infine, dal lato patrimoniale, l’indebitamento finanziario netto è sceso a 339,6 milioni grazie al corrispettivo incassato dalla cessione del Gruppo Cementir Italia. Infine, il management ha leggermente abbassato la guidance 2018 per quanto riguarda l’Ebitda, previsto a 230 milioni.

Nei primi nove mesi del 2018 Cementir ha evidenziato un incremento del 4,8% del fatturato a 893,1 milioni, di cui 70,8 milioni riferiti all’americana LWCC entrata nel perimetro di consolidamento dal 1° aprile 2018.

Sui ricavi ha pesato l’effetto negativo dei cambi per 64,8 milioni, senza il quale l’incremento sarebbe stato del 12 per cento.

A parità di perimetro, invece, il giro d’affari rileverebbe una diminuzione del 3,5% dovuta alla contrazione delle vendite in Egitto (-35,2%), in Norvegia per le condizioni climatiche sfavorevoli, in Turchia (-8,4%), e nel Regno Unito.

Positivo invece l’andamento in Malesia (+15,2%), Belgio (+1%) e Cina (+3,3%), mentre è rimasto sostanzialmente stabile negli altri paesi.

In merito ai volumi di vendita, si è registrato un calo dell’1,8% di cemento e clinker, nonostante la variazione del perimetro (-6% a parità di perimetro), mentre hanno riportato volumi in crescita il calcestruzzo (+4,8%) sul traino di Turchia e Svezia e gli inerti (+5,2%), grazie al maggiore contributo positivo del Belgio.

Nella gestione operativa, l’Ebitda è cresciuto del 5,3% a 163 milioni, con un’incidenza sul fatturato sostanzialmente invariata al 18,3% (+10 basis point), favorito dal contributo per 12,3 milioni di LWCC che ha compensato l’effetto valutario negativo per 12,4 milioni.

Inoltre, il dato ha beneficiato del miglioramento dei margini in Belgio (+16,1%) e Cina (+14,7%), mentre gli impatti negativi più rilevanti sono stati quelli in Egitto (-77,5%), Turchia (-16,9%), Norvegia e Malesia (-19,5%).

L’Ebit ha invece mostrato un incremento del 6,2% a 106,4 milioni, con un ros stabile all’11,9% (+10 basis point), nonostante un leggero aumento degli ammortamenti.

Il periodo si è chiuso con un utile ante imposte delle attività continuative pari a 138,8 milioni, in crescita del 55,4% grazie al deciso miglioramento della gestione finanziaria.

Quest’ultima, che ha riportato un risultato positivo per 32,4 milioni contro oneri per 10,8 milioni nei 9M 2017, ha beneficiato della rivalutazione a fair value della quota del 24,5% già detenuta in LWCC per 39,4 milioni e della valorizzazione positiva del mark-to-market dei derivati di copertura.

Considerando infine il dato complessivo del risultato netto ante imposte, l’utile netto si mostra più che raddoppiato rispetto ai 9M 2017, che scontavano la perdita di 22,4 milioni legate alle attività italiane del gruppo, poi cedute.

Dal lato patrimoniale, l’indebitamento finanziario netto è sceso a 339,6 milioni rispetto ai 536,6 milioni rilevati lo scorso 31 dicembre.

Nel corso del periodo il gruppo ha infatti incassato 315 milioni per la cessione del Gruppo Cementir Italia, solo parzialmente assorbiti dall’esborso di circa 87 milioni corrisposto per acquisire il 38,75% di LWCC, dalle dinamiche del capitale circolante netto, dagli investimenti per 40,2 milioni e dalla distribuzione di dividendi per 15,9 milioni.

Infine, il management stima per il 2018 una riduzione del 2% rispetto all’obiettivo indicato a inizio anno per l’Ebitda, ora previsto a 230 milioni. È stata invece confermata la guidance sull’indebitamento finanziario netto previsto a 260 milioni.