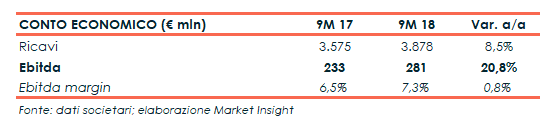

Fincantieri ha chiuso i primi nove mesi del 2018 con ricavi consolidati in crescita dell’8,5% a 3.878 milioni grazie all’andamento positivo di tutti i business del gruppo. Il backlog totale ha raggiunto il livello record di 32,5 miliardi, un ammontare che riflette 6,5 volte i ricavi del 2017. In progresso anche l’Ebitda a 281 milioni (+20,8%), con la relativa marginalità salita al 7,3 per cento, frenato però dal rosso riportato nel terzo trimestre dalla divisione Offshore. Dal lato patrimoniale, l’indebitamento finanziario netto è aumentato a 482 milioni. Infine, il management ha confermato la guidance 2018 e i target del piano industriale.

Nei primi nove mesi del 2018 il fatturato consolidato di Fincantieri è cresciuto dell’8,5% a 3.878 milioni, mentre l’Ebitda è aumentato del 20,8% a 281 milioni, con un’incidenza sul fatturato salita al 7,3% (+80 basis point).

Nel periodo il carico di lavoro complessivo ha raggiunto il livello record di 32,5 miliardi, di cui 26 miliardi di backolg e 6,5 miliardi di soft backlog.

Se rapportato ai ricavi del 2017, il carico di lavoro complessivo mostra dunque un book-to-bill a 6,5x.

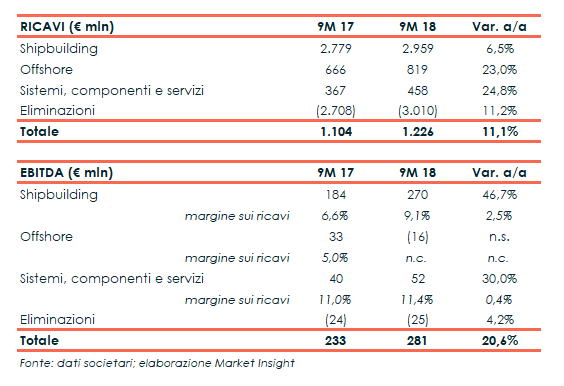

Nel dettaglio, il backlog totale ammonta a 23 miliardi per lo Shipbuilding (nuovi ordini per 5,6 miliardi), a 2,5 miliardi per l’Offshore (nuovi ordini per 1,8 miliardi) e 1,4 miliardi per la divisione Sistemi, Componenti e Servizi (nuovi ordini per 586 milioni).

A livello di singoli business, lo Shipbuilding ha mostrato un fatturato in crescita del 6,5% a 2.959 milioni, nonostante l’effetto negativo dei cambi di 20 milioni.

All’interno della divisione si registra poi l’incremento del 20% del giro d’affari del segmento delle navi militari a 976 milioni, mentre i ricavi delle navi da crociera sono saliti a 1.972 milioni (+7%).

L’Ebitda è aumentato del 46,7% a 270 milioni, con una marginalità salita al 9,1% (+250 basis point), grazie sia all’avanzamento della costruzione delle navi da crociera ad elevata marginalità sia al contributo di alcune importanti commesse nel militare.

Il giro d’affari del business Offshore, rappresentato dalla controllata Vard, è invece cresciuto del 23% a 819 milioni, con l’incremento dei volumi che ha più che bilanciato l’impatto negativo per 31 milioni del cambio rispetto alla corona norvegese.

La dinamica non si è però riflessa nella gestione operativa, dove l’Ebitda ha rilevato una perdita di 16 milioni contro il dato positivo per 33 milioni del nove mesi del 2017.

La redditività lorda ha infatti scontato la perdita realizzata dalla vendita di una nave offshore e le difficoltà nell’adeguamento del sistema produttivo di Vard allo sviluppo delle navi da crociera, business nuovo per la controllata.

La divisione Sistemi, Componenti e Servizi ha infine riportato un incremento del 24,8% dei ricavi ai 458 milioni, grazie all’incremento dei volumi di cabine e aree pubbliche a supporto del business delle navi da crociera e allo sviluppo dell’importante carico di lavoro per i servizi resi in alcune commesse nel militare.

Un andamento che si è tradotto in un aumento del 30% dell’Ebitda a 52 milioni, con il relativo margine salito all’11,4% (+40 basis point).

Dal lato patrimoniale, l’indebitamento finanziario netto è aumentato a 482 milioni rispetto ai 314 milioni rilevati lo scorso 31 dicembre, in linea con i volumi di produzione sviluppati e con il calendario delle consegne.

Infine, il management ha confermato i target del piano 2018-2022 e la relativa guidance per l’esercizio in corso, che prevede un incremento del 3-6% del fatturato, un Ebitda margin di circa il 7,5%, net margin adjusted tra l’1,8 e il 2% e indebitamento finanziario netto compreso tra 400 e 600 milioni.