, utile netto di 1,6 mln (1H24: 2,2 mln)")

")

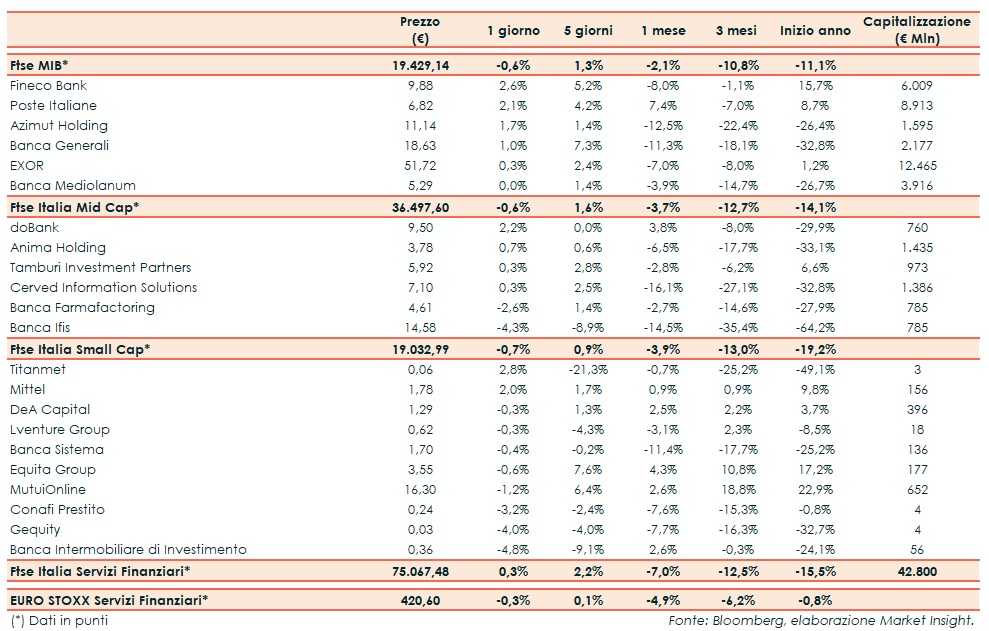

ll Ftse Italia Servizi Finanziari termina con un moderato rialzo dello 0,3% e in direzione opposta all’analogo europeo (-0,3%), risentendo in parte delle vendite sul comparto bancario (-1,7%) e “battendo” al Ftse Mib (-0,6%).

Il focus dei mercati resta rivolto ai possibili impatti sul bilancio pubblico italiano. Gli investitori preferiscono tenere un atteggiamento attendista in vista dell’esito della trattativa tra esecutivo e Commissione Europea, a poco meno di sette giorni dalla termine a disposizione del Governo Conte per riformulare il testo della manovra economica.

Intanto, l’organo con sede a Bruxelles ha divulgato le proprie proiezioni sui vari Paesi e per l’Italia è stimato un rapporto deficit/Pil al 2,9% per il 2019, a fronte del 2,4% fissato dall’esecutivo italiano.

“Ci dispiace constatare questa défaillance tecnica della Commissione, che non influenzerà la continuazione del dialogo costruttivo con la Commissione stessa in cui è impegnato il Governo italiano”, ha dichiarato l’inquilino del Tesoro, Giovanni Tria.

Intanto, Oltreoceano la Fed ha mantenuto fermi i tassi di interesse, che quasi certamente saranno aumentati di un quarto di punto nel meeting di dicembre, confermando un graduale rialzo degli stessi.

La seduta negativa del settore creditizio si è riflessa limitatamente sui titoli dell’asset management, tra i quali si mettono in luce Fineco (+2,6%) e Banca Generali (+1%), sostenute ancora dalla buone trimestrali pubblicata. In luce Azimut (+1,7%), dopo i conti trimestrali migliori delle attese.

Molto bene Poste Italiane (+2,1%), dopo i conti migliori delle attese pubblicati e l’annuncio delle misure per contenere l’impatto dello spread sul Solvency II ratio. Nel frattempo, la gara per l’Rc auto è stata sospesa per approfondimenti.

Nel Mid Cap nuova frenata per Banca Ifis (-4,3%) dopo i risultati trimestrali pubblicati e il recupero degli ultimi giorni, mentre recupera doBank (+2,2%) che alzerà il velo sui risultati oggi. Tornano gli acquisti su Cerved (+0,3%). Realizzi su Banca Farmafactoring (-2,6%) dopo lo scatto di mercoledì in scia ai dati contabili dei primi nove mese.

Tra le Small Cap proseguono i realizzi su Banca Intermobiliare (-4,8%), che ha pubblicato i dati contabili a mercati chiusi. Poco mossa DeA Capital (-0,3%) dopo la divulgazione dei risultati dei primi nove mesi.