, utile netto di 1,6 mln (1H24: 2,2 mln)")

")

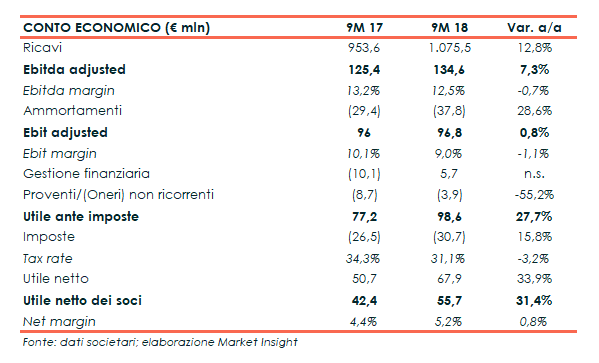

IMA ha riportato nei primi nove mesi del 2018 un fatturato in crescita del 12,8% a 1.075 milioni, grazie al progresso di tutti i busines e al contributo delle neoacquisite TMC e Petroncini. In crescita anche la gestione operativa a livello assoluto, mentre la marginalità ha registrato una flessione a causa di un momentaneo mix prodotto sfavorevole. Il periodo si è chiuso con un utile netto dei soci in crescita del 31,4% a 55,7 milioni, grazie principalmente al miglioramento della gestione finanziaria. Dal lato patrimoniale, l’indebitamento è salito a 358,8 milioni anche per l’effetto delle acquisizioni. Infine, il management ha confermato la guidance 2018 per l’Ebitda a 250 milioni.

Nei primi nove mesi dell’anno i ricavi consolidati di IMA sono cresciuti del 12,8% a 1.075 milioni, favoriti dal buon livello del portafoglio ordini alla fine dello scorso anno e ai nuovi ordini acquisiti nel periodo.

A livello di singoli business, il giro d’affari del business Tea, Food & Other ha mostrato un incremento del 13,6% a 499 milioni grazie anche al contributo delle neoacquisite TMC e Petroncini.

Queste ultime hanno generato, nel periodo di consolidamento, un giro d’affari pari a 34,9 milioni e un Ebitda adjusted pari a 1,1 milioni.

In progresso anche il business Farma, che ha riscontrato un aumento dell’8,7% a 442,5 milioni, e la divisione Tobacco (Gima TT) con un +24,8% a 134 milioni.

A livello di area geografica, i ricavi sono cresciuti in Unione Europea (+20%), nel Resto d’Europa (+35%), in Asia e Medio Oriente (+19%) e nel Resto del Mondo (+8%).

Sostanzialmente stabile invece il giro d’affari in Nord America mentre si è registrato un calo in Italia (-9%).

Il portafoglio ordini al 30 settembre ammonta a 1.047,6 milioni (+13,5% all’anno precedente), di cui 39,1 ascrivibili a TMC e Petroncini.

Nel periodo sono stati infatti raccolti nuovi ordini per 1.216,8 milioni, in crescita del 10% su base annua.

Nella gestione operativa, l’Ebitda adjusted ha mostrato un incremento del 7,3% a 134,6 milioni, con il relativo margine sceso però al 12,5% (-70 basis point).

L’andamento della marginalità riflette la riduzione delle due divisioni più profittevoli, ovvero Farma e Tobacco, entrambe a causa di un mix prodotto sfavorevole, che migliorerà nell’ultimo trimestre.

L’Ebit adjusted è invece cresciuto dello 0,8% a 96,8 milioni, con un ros sceso al 9% (-110 basis point), per effetto dei maggiori ammortamenti nel periodo, oltre che dei fattori sopra indicati.

I dati sono riportati al netto di oneri non ricorrenti, pari a 3,9 milioni nel 2018, e legati agli oneri accessori all’acquisizione di TMC e alla riorganizzazione del business Ilapak e Dairy&Food.

Il periodo si è quindi chiuso con un utile netto di competenza dei soci salito a 55,7 milioni, in crescita del 31,4% rispetto ai 9M 2017.

L’accelerazione riportate nella bottom line è stata innescata dal miglioramento della gestione finanziaria, dai minori oneri ricorrenti rilevati nel periodo e dalla riduzione del tax rate.

Da lato patrimoniale, l’indebitamento finanziario netto è aumentato a 358,3 milioni rispetto ai 50,1 milioni rilevati alla fine del 2017.

L’incremento è principalmente dovuto alla crescita del capitale di funzionamento, al pagamento di dividendi per 66,7 milioni e all’acquisto delle partecipazioni in Ciemme, Petroncini e TMC per complessivi 100,8 milioni.

Il management ha poi leggermente rivisto al ribasso la guidance 2018 sui ricavi, ora previsti superiori a 1,5 miliardi rispetto agli oltre 1,6 miliardi indicati in occasione dei conti semestrali.

Confermato invece il target per l’Ebitda, stimato al di sopra di 250 milioni.

Infine, IMA ha annunciato la cessione del 60% del business Riempimento delle società ERCA, HASSIA, HAMBA-GASTI e IMA Dairy & Food USA.

Al netto del contributo delle partecipazioni oggetto di cessione, nei nove mesi il gruppo avrebbe registrato ricavi per 993,8 milioni, Ebitda adjusted pari a 145 milioni, Ebit a 110,3 milioni e un utile netto ante imposte pari a 116,9 milioni.