I benchmark obbligazionari principali sembrano entrare in una fase di stallo, sinonimo di immobilismo, all’indomani dell’ufficializzazione definitiva dell’intransigenza italiana sulla manovra e le prime reazioni infastidite di alcuni esponenti politici europei manifestate in maniera estemporanea sulla questione.

In realtà, se il focolaio di malessere italiano rimane ancora isolato, comincia finalmente a definirsi una bozza concreta di Brexit deal, frutto di una complicatissima mediazione. Il Governo May, tuttavia, giungerà presto ad un redde rationem politico dall’esito non così scontato dovendo rispondere delle concessioni e tempi dilazionati previsti a una prima lettura per l’uscita dall’Unione ad una base agguerrita ed arroccata su posizioni molto più intransigenti di quelle, con una trasposizione impropria, italiane.

Dall’altro lato, gli organi istituzionali europei si troveranno a loro volta a dar conto dell’esito reale dei termini del “deal”, se deal sarà, finale.

Incertezza, quindi, che si traduce al momento in attendismo e consente di mantenere uno status quo dei tassi anche per i Btp, in fin dei conti, che quasi isolati in una bolla segregata all’interno del più vasto spettro dei titoli di stato dei partner europei si muovono con ritmi diversi, ma pur sempre all’interno di un intervallo condizionato.

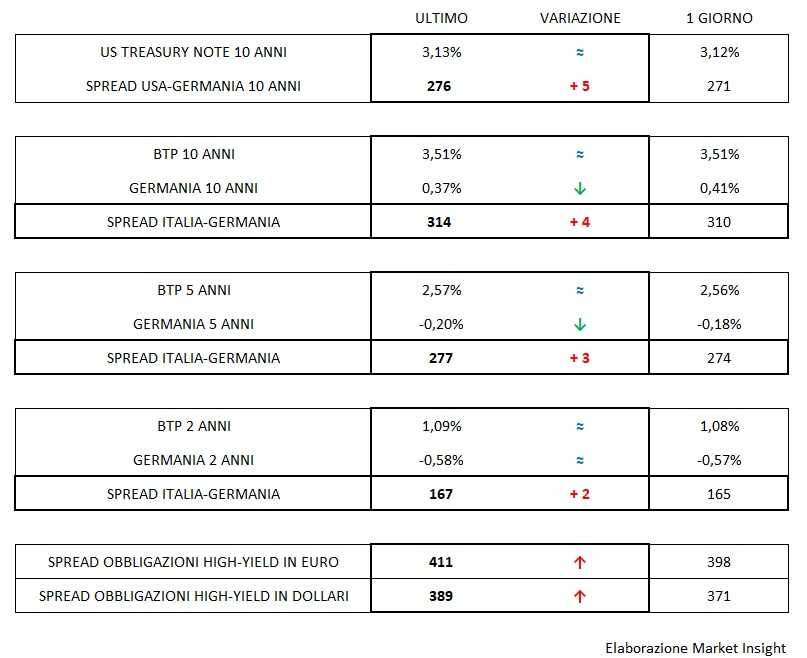

Spread sempre sopra quota 300 e rendimenti specifici sempre di due spanne più alti rispetto a quelli dei paesi periferici che condividono con Roma problemi di finanza pubblica e crescita molto simili.

Ma i mercati obbligazionari sono “imballati” anche per altre preoccupazioni: il prezzo del petrolio precipitato vertiginosamente è sintomo di una domanda che rallenta o eccesso di produzione? Entrambe le cose probabilmente.

Del calo del greggio potrà beneficiare la componente energetica dell’inflazione se non fosse che da qualche giorno ha preso a salire in maniera straordinariamente rapida il prezzo del gas naturale, il che pone dubbi legittimi sull’effetto compensativo o più che compensativo dei due fattori.

Ci sono poi i dati macroeconomici hard e soft che cominciano a rafforzare l’idea di un rallentamento della crescita forse più forte di quanto inizialmente apparisse, il che solleva domande legittime su come e quando potrà cambiare la politica monetaria, in senso lato.

I dubbi sul domani fanno infine premio sui risultati societari e innervosiscono le borse. La prova ultima di ciò è la risalita dello spread dei titoli high-yield che testimonia un bias (inclinazione) verso l’alto a conferma di una accresciuta sensazione di maggior rischio: per i titoli in euro lo spread rivalica rapidamente quota 410, mentre quello in dollari si riporta a ridosso di 390.