nel 1H25")

nel 1H25")

")

")

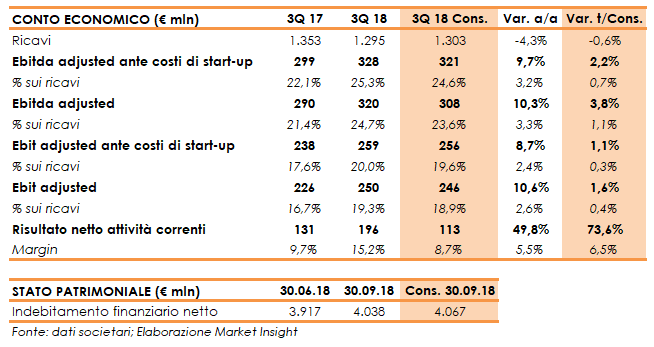

Il gruppo ha archiviato il terzo trimestre del 2018 con ricavi in calo del 4,3% a 1,3 miliardi, penalizzati soprattutto dall’effetto cambi negativo e dalla flessione dei volumi. Il miglioramento del price/mix, grazie alla maggiore spinta sull’high value, ha più che compensato il calo dei volumi e l’impatto negativo del Forex, portando a un incremento dei margini leggermente superiore alle attese. L’utile netto delle attività in funzionamento è aumentato del 50% a 196 milioni. Confermati i target 2018 di redditività, mentre le previsioni sui ricavi sono state riviste leggermente al ribasso a causa della flessione superiore alle attese in Sud America e ad un effetto cambi maggiormente negativo.

Pirelli ha diffuso ieri a mercati chiusi i conti del terzo trimestre 2018, che mostrano risultati leggermente superiori alle attese a livello di marginalità, grazie al miglioramento del price/mix che ha compensato il rallentamento della top-line in linea con la strategia di focalizzazione sull’High Value.

Nel dettaglio, i ricavi sono diminuiti del 4,3% (+2,5% la crescita organica) a 1.295 milioni (1.303 milioni il consensus), penalizzati dai minori volumi (-3%) e dall’effetto negativo dei cambi (-6,1%), solo in parte compensato dal miglioramento del price/mix (+5,5%).

In particolare, il mix ha beneficiato della crescita dei volumi del segmento High Value (+10,1%), in parte controbilanciata dalla mancata implementazione dell’aumento dei prezzi in Brasile per effetto del perdurare delle condizioni sfavorevoli del mercato (-17% il mercato Ricambi).

A livello di gestione operativa, i margini sono aumentati leggermente oltre le attese grazie al miglioramento del price/mix, che ha più che compensato la flessione dei volumi e l’impatto negativo del Forex.

L’Ebitda adjusted ante costi di start-up è cresciuto del 9,7% a 328 milioni (321 milioni il consensus), con un’incidenza sul fatturato al 25,3% (+320 punti base), mentre l’Ebit adjusted ante costi di start-up ha segnato un +8,7% a 259 milioni (256 milioni il consensus), con una marginalità al 20% (+240 punti base).

Il risultato netto delle attività in funzionamento è aumentato del 49,8% a 196 milioni (113 milioni il consensus), mentre l’indebitamento finanziario netto, rispetto al 30 giugno 2018, è salito di circa 121 milioni a 4.038 milioni (4.067 milioni il consensus).

Infine, Pirelli ha confermato i target 2018 a livello di redditività, con l’Ebit adjusted ante costi di start-up previsto oltre 1 miliardo, grazie alla focalizzazione sull’High Value e al piano di riduzione dei costi per far fronte a una più rapida riduzione dell’esposizione sul segmento standard.

Il target sui ricavi, invece, è stato rivisto leggermente al ribasso da 5,4 miliardi a 5,2 miliardi, principalmente per effetto della maggiore riduzione del segmento Standard (-12% da -9%) in relazione alla debolezza del Sud America.

I volumi complessivi sono attesi in calo del 2% (flat la precedente indicazione), mentre la previsione sul price/mix è stata rivista a +6,5% (+6,5%/+7% la precedente indicazione) per il mancato aumento dei prezzi in Brasile nel terzo trimestre che avrebbe consentito un miglioramento superiore al 7 per cento.

Infine, l’impatto dei cambi è stato rivisto a -7%/-6,5% dalla precedente indicazione di -6%/-5% per effetto di una maggiore volatilità delle valute nei paesi emergenti.