")

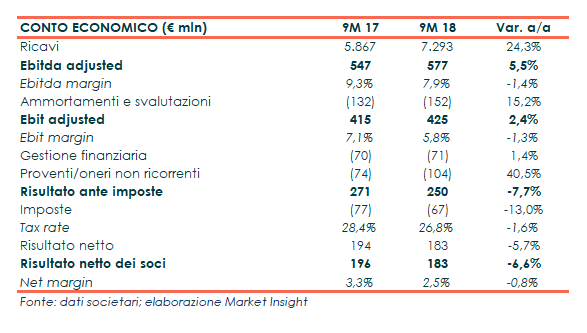

Prysmian ha chiuso i nove mesi del 2018 con un fatturato in crescita del 24,3% a 7.293 milioni, sfruttando il contributo dei primi 4 mesi di contributo di General Cable (crescita organica +3,8%). In progresso, grazie a General Cable, anche la gestione operativa, penalizzata a livello organico dall’accantonamento per 70 milioni legato al progetto Westernlink. Il periodo si è chiuso con un utile netto dei soci pari a 183 milioni, in leggero calo del 6,6% rispetto all’anno precedente principalmente a causa di maggiori oneri straordinari. Dal lato patrimoniale, l’indebitamento finanziario netto è aumentato a 2.877 milioni per effetto dei costi legati all’acquisizione. Confermata, infine, la guidance 2018.

Nei primi nove mesi del 2018 Prysmian ha evidenziato un incremento del 24,3% del fatturato a 7.293 milioni, di cui 1.246 milioni generati da General Cable (consolidata a partire dal primo giugno).

Escludendo l’impatto negativo dei cambi e il contributo della neoacquisita, la crescita organica del fatturato ammonta invece al 3,8 per cento.

La crescita è stata particolarmente supportata dai cavi in fibra otttica e connettività per le reti di comunicazioe a banda larga, dall’High Voltage terrestre, dai cavi Industrial e dal Trade & Installers.

Nella gestione operativa, l’Ebitda adjusted è cresciuto del 5,5% a 577 milioni, di cui 74 milioni generati da General Cable, con il relativo margine sceso al 7,9% (-140 basis point).

Si ricorda che il dato è impattato negativamente dall’effetto cambi per 28 milioni e dai 70 milioni accantonati nel primo semestre per fare fronte alle problematiche, ora risolte, riscontrate nel progetto Westernlink, interno alla divisione Energy Projects.

Di contro, la marginalità è stata sostenuta dall’espansione del business Telecom e dalla sostanziale stabilità della redditività degli Energy Projects (escluso accantonamento Westernlink) grazie al miglioramento dell’High Voltage terrestre.

L’Ebit adjusted ha mostrato un incremento del 2,4% a 425 milioni, con un ros del 5,8% (-130 basis point).

Al netto del contributo di General Cable, pari a 55 milioni, la redditività netta mostra un calo di circa il 10,8% connessa quasi interamente all’accantonamento relativo al progetto Westernlink.

La gestione operativa è stata riportata al netto di oneri non ricorrenti, di cui 43 milioni con impatto esclusivo sull’Ebitda, collegati per la maggior parte alla variazione del perimetro e bilanciati dai proventi realizzati dalla quotazione della consociata YOFC sul listino di Shanghai (36 milioni).

A livello di Ebit, invece, gli oneri non ricorrenti esclusi ammontano a 59 milioni principalmente legati alle perdite dei derivati sui metalli.

Il periodo si è quindi chiuso con un utile netto di competenza dei soci pari a 183 milioni, di cui 6 rappresentanti il risultato di General Cable, rispetto ai 196 milioni dei nove mesi del 2017 (-6,6%).

Come detto, il risultato è stato impattato dai maggiori oneri non ricorrenti, che hanno più che controbilanciato la diminuzione del tax rate e il progresso della gestione operativa.

Dal lato patrimoniale, infine, l’indebitamento finanziario netto ammonta a 2.877 milioni rispetto al 1.000 milioni di fine 2017.

L’andamento riflette principalmente l’impatto dell’acquisizione di General Cable pari a 2.599 milioni, di cui 1.290 milioni di esborso diretto, 94 milioni di costi accessori a 1.215 milioni per il rifinanziamento del debito.

Il dato è stato in parte compensato dall’incremento del capitale circolante netto a 570 milioni e dai proventi netti rivenienti dall’aumento di capitale per 496 milioni.

Infine, il management ha confermato la guidance 2018 che prevede un Ebitda adjusted “full combined” compreso tra 860 e 920 milioni.