nel 1H25")

nel 1H25")

")

")

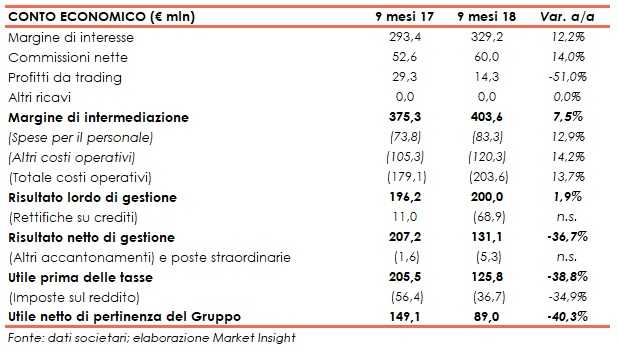

Banca Ifis ha archiviato i primi nove mesi del 2018 con un margine di intermediazione pari a 403,6 milioni (+7,5% rispetto al periodo di confronto), mentre l’utile netto è sceso a 89 milioni (-40,3% a/a) per effetto della crescita dei costi operativi e per la presenza di rettifiche su crediti per 68,9 milioni.

“In questi nove mesi Banca Ifis ha continuato a crescere e ad assicurare supporto all’economia del Paese, anche in un clima macro in progressivo deterioramento. Ci presentiamo ai mercati con un solido assetto patrimoniale e finanziario. Può inoltre contare su una dotazione di liquidità eccedente i fabbisogni, tale da esporre un Liquidity coverage ratio (Lcr) pari a oltre il 2.000% contro un minimo regolamentare del 100%”. È con queste parole che Giovanni Bossi, Ad di Banca Ifis, ha commentato i risultati dei primi nove mesi.

“La banca ha espresso dinamismo in ogni segmento, facendo crescere i singoli business e fornendo supporto alle aziende. Particolare enfasi è stata posta nel supporto al capitale circolante delle Pmi, con incremento dei volumi e dei clienti serviti. Per quanto riguarda l’area Npl, abbiamo ricominciato ad acquistare portafogli nel terzo trimestre con prezzi nell’intorno del 5% per crediti unsecured con un controvalore di circa 1,8 miliardi. Confermiamo la massima attenzione nell’azione di trasformazione dei debitori non paganti in ri-performanti”, ha aggiunto il manager.

Banca Ifis, nei primi nove mesi del 2018, ha registrato un margine di intermediazione pari a 403,6 milioni (+7,5% a/a).

Analizzando il contributo al giro d’affari delle singole macroaree di business, il settore imprese ha registrato un margine di intermediazione pari a 241,6 milioni (-7,3% rispetto ai primi nove mesi del 2017). Nello specifico, questa macroarea ha contribuito per 172,7 milioni (-8,5% annuo) al margine di interesse e per 61 milioni (+8,2% rispetto al periodo di confronto) alla componente commissionale. Si ricorda che il settore imprese è sua volta suddiviso nei sottosettori relativi al factoring, ai crediti commerciali, al corporate banking, al leasing e ai crediti fiscali.

Ottimo l’apporto della divisione Npl, che ha riportato un margine di intermediazione pari a 168,2 milioni (+55,3% rispetto al periodo gennaio-settembre 2017). Tale divisione è il settore del gruppo con crescita maggiormente sostenuta, sia per il maggior numero di ordinanze di assegnazione ottenute dai diversi tribunali, sia per le ottime performance nella trasformazione dei portafogli in essere. Nello specifico la divisione Npl ha contribuito per 160,7 milioni (+74% a/a) al margine di interesse.

Infine, il settore Governance & Servizi, che fornisce ai settori operativi del gruppo le risorse finanziarie ed i servizi necessari per lo svolgimento delle rispettive attività, ha riportato un margine di intermediazione negativo per 6,2 milioni (+6,3 milioni nei primi nove mesi del 2017), riducendo di 4,2 milioni il margine di interesse e di 1 milione le commissioni nette.

I costi operativi sono saliti a 203,6 milioni (+13,7% annuo). Nel dettaglio, le spese per il personale sono aumentate a 83,3 milioni (+12,9% rispetto al periodo di confronto) in seguito alla crescita del numero dei dipendenti (anche in seguito all’acquisizione di Capitalfin), mentre gli altri costi operativi hanno raggiunto 120,3 milioni (+14,2% rispetto al periodo gennaio-settembre 2017) per l’effetto congiunto dei costi connessi all’incremento dell’attività per il recupero giudiziale e per l’adozione di nuovi sistemi tecnologici.

Tali dinamiche hanno portato a un risultato lordo di gestione pari a 200 milioni (+1,9% rispetto ai primi nove mesi del 2017).

Dopo rettifiche su crediti per 69 milioni (riprese di valore per 11 milioni nel periodo di confronto), dovute all’effetto combinato di maggiori accantonamenti analitici per 41,3 milioni su posizioni a sofferenza e a inadempienza probabile riconducibili a due storiche controparti (i rapporti sono iniziati oltre 15 anni fa) con esposizioni individualmente significative, il risultato netto di gestione si è attestato a 131,1 milioni (-36,7% a/a).

Il periodo si è chiuso con un utile netto di 89 milioni (-40,3% rispetto al periodo gennaio-settembre 2017).

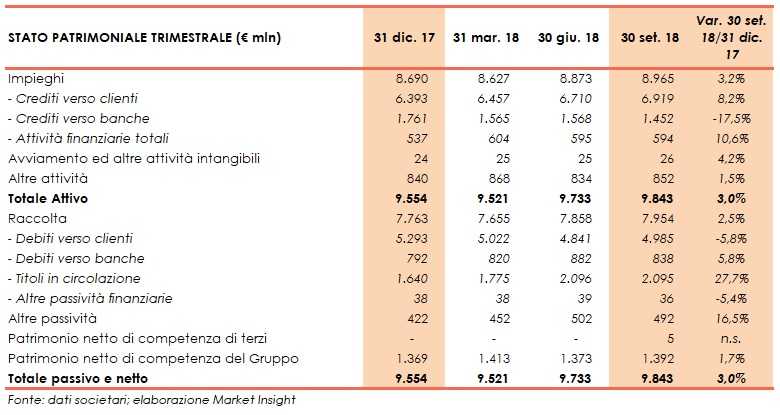

Sul fronte patrimoniale, a fine settembre gli impieghi e la raccolta registrano un lieve aumento rispettivamente a 9 miliardi (+3,2% rispetto a fine 2017) e a 7,9 miliardi (+2,5% rispetto al 31 dicembre 2017).

Il patrimonio consolidato netto di gruppo a fine periodo si attesta a 1,4 miliardi (+1,7% rispetto a fine 2017).

In termini di solidità patrimoniale, il Cet1 ratio a fine settembre si fissa al 14,63% (15,64% a fine 2017). “La banca detiene una quantità modesta di titoli di Stato, tra le più basse del sistema e pari a circa il 29% del patrimonio netto”, ha sottolineato l’Ad Bossi.