")

Con il contratto di fornitura stipulato a luglio con Shanghai Tobacco Machinery Gima TT, leader nella produzione di macchinari per il packaging del tabacco, è sbarcata ufficialmente sul mercato cinese mettendo un’ulteriore pietra alla base della sua crescita futura. Sviluppo che sarà trainato anche dall’evoluzione del mercato mondiale, sempre più indirizzato verso prodotti di nuova generazione come gli HTP, i cui macchinari per l’imballaggio sono diventati la principale fonte di ricavi di Gima TT. La crescita del mercato di questi prodotti ha infatti permesso alla società di consolidare il trend di sviluppo che ha visto aumentare di oltre il 50% tutti i principali indicatori economici nel corso del 2017. In Borsa però, dove è quotata da ottobre 2017, Gima TT ha abbandonato l’euforia iniziale per scendere al di sotto del prezzo di collocamento, in scia alle incertezze che caratterizzano il momento attuale del mercato del tabacco.

Gima TT è una società emiliana del gruppo IMA, leader nella progettazione e produzione di macchinari per il packaging dotati di un elevato livello di flessibilità e personalizzazione e destinati al settore del tabacco.

In particolare, a fianco dei macchinari per l’imballaggio di sigarette tradizionali, la società è specializzata nei macchinari per il packaging degli Heated Tobacco Product (HTP), particolare tipologia di New Generation Product (NGP) che scalda il tabacco invece di bruciarlo.

Il business di Gima TT si basa su relazioni consolidate con le principali major del tabacco, come Philip Morris, British American Tobacco e Japan Tobacco, che insieme generano la quasi totalità dei ricavi della società.

Insieme ad essi è pronta ad affrontare l’evoluzione del settore, per cui è prevista una sempre maggiore domanda di NGP. In particolare, un importante driver per la crescita sarà la crescita a livello globale degli HTP delle diverse major del tabacco, tra cui al momento il principale è IQOS di Philip Morris, per il quale è atteso entro la fine dell’anno (secondo le stime di PMI) il via libera alla commercializzazione sul mercato statunitense da parte della FDA.

Gima TT intende anche ampliare i propri orizzonti stabilendosi sull’ancora inesplorato mercato cinese, principale area a livello mondiale per il consumo di prodotti derivati dal tabacco e sede del principale produttore mondiale per ricavi. Un primo passo in questo senso è stato il recente annuncio della firma del primo contratto di fornitura nel Paese con Shanghai Tobacco Machinery, che apre la strada al futuro allargamento della presenza commerciale.

La base economica di partenza è solida, forte di un incremento di oltre il 50% di tutti i principali indicatori del conto economico nel corso del 2017. Andamento confermato anche nei primi nove mesi del 2018, che hanno mostrato una buona crescita di tutti i principali aggregati.

In Borsa, dove la società è quotata da ottobre 2017, il titolo sta vivendo un momento difficile, causato da una crescita inferiore alle attese dei NGP nel 2018, che ha portato le azioni a scendere sotto il prezzo di IPO.

Conto economico

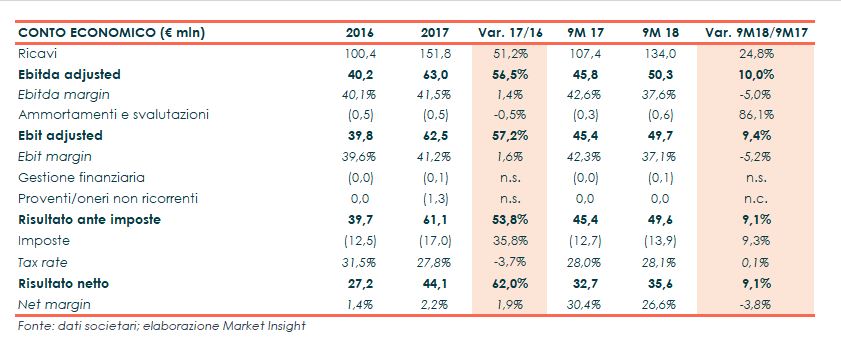

Nei primi nove mesi del 2018 il fatturato di Gima TT è cresciuto del 24,8% su base annuale a 134 milioni, sfruttando l’ampiezza del portafoglio ordini di fine 2017.

In miglioramento anche il risultato operativo mentre la marginalità, pur mantenendosi su livelli elevati, si è ridotta in scia al diverso mix di prodotti, caratterizzato dal lancio di nuove linee per il packaging che presentano margini inferiori nelle fasi iniziali di produzione a causa dei maggiori costi di sviluppo.

Quanto sopra descritto si è riflesso nella bottom line con un incremento dell’utile del 9,1% a 35,6 milioni.

Il portafoglio ordini al 30 settembre ammonta a 73,9 milioni, con una raccolta ordini nel periodo attestatasi a 97,5 milioni.

Il 2017 era stato un anno di forte crescita, con un progresso di oltre il 50% sia a livello di ricavi che di redditività, mentre i margini operativi hanno riportato incrementi di 140-160 punti base. Ancora maggiore è stato il balzo in avanti dell’utile netto, aumentato nello scorso esercizio del 62% a 44,1 milioni.

Breakdown dei ricavi

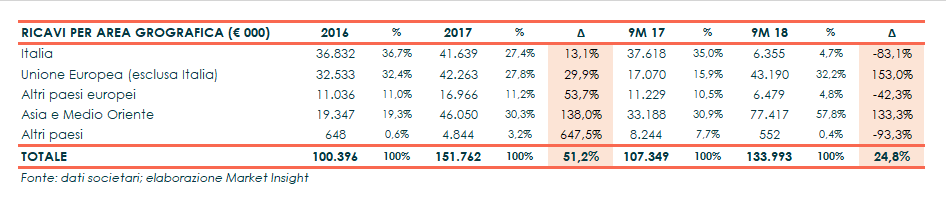

Per quanto riguarda la distribuzione di ricavi su base geografica, si evidenzia come nei primi nove mesi del 2018 il fatturato generato in Italia sia stato pari a 6,4 milioni, con un’incidenza scesa dal 35 al 5,8% del totale.

La diminuzione del giro d’affari tra le mura domestiche è stato più che bilanciato dall’incremento registrato negli Altri paesi dell’Unione Europea e in Asia e Medio Oriente, che mostrano ricavi più che raddoppiati rispettivamente a 43,2 e 77,4 milioni. In leggera flessione invece le vendite negli Altri paesi europei (-42,3% a 6,5 milioni) e nel Resto del Mondo. In totale, nei primi nove mesi del 2018 l’export ha pesato per il 95,3% sui ricavi della società.

Per quanto riguarda le linee di prodotto, nei primi nove mesi dell’anno l’Original Equipment (+27,5% a 94,5 milioni) ha generato il 71% del fatturato mentre l’After Sales (+18,7% a 39,4 milioni) ha rappresentato la percentuale residua del giro d’affari.

Si ricorda che, all’interno della componente Original Equipment, la maggior parte del giro d’affari è relativa ai macchinari per il packaging di New Generation Product, nello specifico gli Heated Tobacco Product (HTP).

Stato patrimoniale

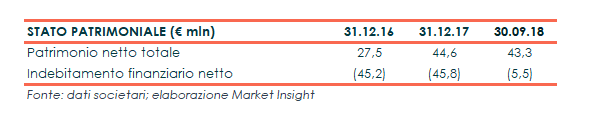

Al 30 settembre 2018, la liquidità netta è scesa a 5,5 milioni rispetto ai 45,8 milioni rilevati il 31 dicembre 2017, per effetto del pagamento di dividendi per circa 37 milioni, dell’andamento del capitale netto di funzionamento e dell’investimento di circa 2,2 milioni per l’acquisizione del 20% di AMT Labs, società controllata da Bio-on e attiva nello sviluppo di prodotti biodegradabili per l’industria del tabacco.

Si segnala inoltre che Gima TT non presenta debiti di natura finanziaria.

Infine, il patrimonio netto totale lo scorso 31 dicembre ammontava a 44,6 milioni, di cui la maggior parte legati alla capacità della società di generare utili nel corso del periodo.

Ratio e indicatori di borsa

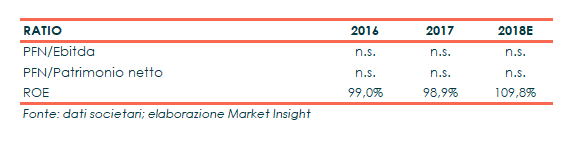

I principali indicatori di bilancio evidenziano la sopra citata correlazione tra il risultato netto di periodo e il patrimonio netto della società, che ha riportato sia nel 2016 che nel 2017 un ROE del 99 per cento. Non è invece possibile calcolare i ratio relativi all’indebitamento, dato che la società presenta una posizione finanziaria netta positiva.

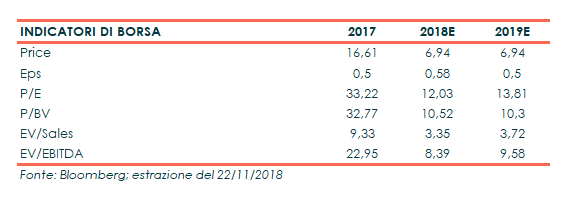

I principali indicatori di borsa evidenziano invece rilevazioni in calo rispetto a quelle dello scorso 31 dicembre. L’andamento riflette due principali fattori: la prevista crescita dei principali indicatori economici per il 2018 e il forte calo del prezzo delle azioni, scese sotto il livello di IPO.

Outlook

Il settore del tabacco è un mercato che si è mostrato negli ultimi anni resiliente e robusto: tra il 2016 e il 2021 la crescita del mercato è stimata ad un tasso medio annuo del 2,5% fino ai 780 miliardi di dollari.

Ad un tasso ancora maggiore è invece previsto l’incremento per i New Generation Product, il cui giro d’affari è atteso nel 2021 a circa 32 miliardi (CAGR 16-21 del 38,8%) di cui il 44% generati dagli Heated Tobacco Product, sigarette elettroniche in cui il tabacco viene riscaldato invece che bruciato.

Per questo motivo le major del tabacco stanno sensibilmente aumentando gli investimenti in HTP e lanciando diversi prodotti di questo tipo su scala globale. Gima TT si è dunque mossa per cogliere questo trend di mercato e fornire ai propri clienti macchinari sempre più versatili per il packaging di questa tipologia di prodotti.

Un driver importante per la crescita di Gima TT sarà dunque la penetrazione sul mercato globale dei vari HTP, sviluppati da tutte le principali major del tabacco. In particolare, al momento il principale HTP a livello globale è IQOS, sviluppato da Philip Morris, per cui la società emiliana fornisce i macchinari per il packaging.

Il successo di questo prodotto, a cui sono legati i maggiori investimenti della major, è principalmente connesso alla penetrazione sul mercato giapponese, la cui crescita si sta evidenziando costante ma più lenta del previsto, allo sviluppo in Corea del Sud e in Europa e alla commercializzazione negli Stati Uniti, per la quale la major sta attendendo il via libera della FDA.

La società intende inoltre allargare la propria offerta di macchinari al Vaping, segmento degli NGP sviluppato da tutte le principali major, principalmente negli Stati Uniti, per cui Gima TT possiede già la tecnologia e che sta ulteriormente sviluppando.

La società punta ad entrare in questo settore offrendo un’offerta integrata che comprenda, oltre al macchinario per il packaging, anche soluzioni per l’automazione dei processi industriali. Grazie infatti alle competenze già in seno alla controllante IMA, Gima TT propone ai futuri clienti anche la realizzazione e il riempimento delle cartucce, permettendo così di rendere automatico un processo principalmente manuale, aumentandone la velocità e la qualità.

È evidente dunque come lo sviluppo di Gima TT sia legato a doppio filo con le dinamiche, sia a livello economico che di investimenti, dei suoi clienti principali, con cui intende consolidare i rapporti anche attraverso l’incremento delle attività After Sales, che la società punta a bilanciare sempre di più a livello di ricavi rispetto all’Original Equipment.

A fianco delle relazioni con le principali major, Gima TT intende espandere il proprio business in Cina, primo mercato mondiale per il consumo di tabacco e sede del più grande produttore mondiale di prodotti derivati, ovvero China National Tabacco Corporation.

L’approdo di Gima TT in Cina, dopo avere ottenuto a inizio 2017 la certificazione come fornitore autorizzato, è arrivato ufficialmente lo scorso luglio con la firma di un accordo del valore di 80 milioni con Shanghai Tobacco Machinery per la fornitura di linee complete di confezionamento di prodotti convenzionali.

Da qui si apre la strada a una sempre maggiore presenza commerciale nel paese, in vista di una prevedibile apertura del mercato cinese ai NGP, ora non ancora commercializzati.

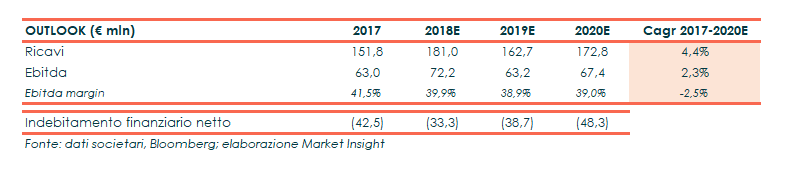

Alla luce di quanto sopra descritto, gli analisti stimano per il quadriennio 2017-2020 una crescita del fatturato a 172,8 milioni con un CAGR del 4,4% mentre l’Ebitda è atteso aumentare a 67,4 milioni a un tasso medio di crescita annua del 2,3 per cento, con un contestuale leggero calo della marginalità.

La società stima invece, per il 2018, ricavi superiori a 180 milioni e un Ebitda di circa 75 milioni.

Punti di forza

La solidità del mercato del tabacco, che al momento non presenta segnali di flessione a livello globale in termini di ricavi di vendita ed è previsto crescere fino ad un giro d’affari di 780 miliardi nel 2021.

Relazioni consolidate con le principali major, con cui la società ha stretto accordi commerciali e vanta un rapporto di lunga data.

Specializzazione nella produzione di macchinari per il packaging di HTP, tipologia di prodotti verso cui si focalizzeranno sempre maggiori investimenti da parte delle major.

Linee di packaging ad elevato contenuto tecnologico e altamente flessibili, in quanto basate su una piattaforma economica proprietaria.

Modello di business flessibile, focalizzato sullo sviluppo e sull’assemblaggio delle macchine, dando in outsourcing le attività a minore valore aggiunto

Punti di debolezza

La dipendenza della maggior parte del giro d’affari solamente dai tre clienti principali, ovvero Philip Morris International, Japan Tobacco e British American Tobacco che insieme, nel 2017, hanno generato la maggior parte dei ricavi della società.

La presenza della società su un unico mercato di riferimento, che provoca una totale dipendenza dall’andamento dello stesso. Al momento la società non prevede infatti di espandersi in altri settori di applicazione dei propri macchinari.

Opportunità

La crescita della domanda di prodotti derivati dal tabacco a minore rischio per la salute, tra cui si annoverano gli HTP: difatti, tutte le principali major del tabacco stanno aumentando gli investimenti e lanciando i propri marchi di questa tipologia di NGP.

L’autorizzazione della FDA alla commercializzazione negli Stati Uniti di IQOS di Philip Morris, che porterebbe la major a dover aumentare la propria capacità produttiva e di conseguenza la domanda di macchinari per il packaging.

La diversificazione dei prodotti sul segmento del Vaping, che Gima TT ha sviluppato negli ultimi anni. Ora la società è pronta per avviare la fase di commercializzazione dei prodotti, offendo una linea completa che include i sia i macchinari per il packaging che macchinari relativi all’automazione del processo industriale.

L’arrivo sul mercato cinese con il primo contratto di fornitura, primo passo per dare vita a un giro d’affari anche nel principale mercato mondiale per quanto riguarda il consumo di tabacco. In Cina, inoltre, c’è ancora una limitata conoscenza dei prodotti di nuova generazione, in particolare degli HTP, fattore che permetterebbe a Gima TT di posizionarsi tra i primi fornitori nel processo di sviluppo di questi prodotti.

Lo sviluppo del segmento After Sales, al fine sia di diversificare le fonti di guadagno sia di consolidare i rapporti con i clienti.

Minacce

La mancata approvazione della commercializzazione o restrizioni alla promozione di IQOS negli Stati Uniti da parte della FDA. PMI ha infatti richiesto, oltre all’autorizzazione a commercializzare il prodotto nel Paese, la facoltà di vendere il prodotto utilizzando alcuni slogan che ne sottolineano il minore rischio rispetto alle sigarette tradizionali. Se la FDA non acconsentisse a questo punto, la forza con cui PMI attaccherebbe il mercato sarebbe inferiore.

Un rallentamento della crescita prevista per la domanda di HTP. Recentemente PMI ha riscontrato in Giappone, principale mercato di lancio di IQOS, una crescita solida ma inferiore alle aspettative della major. Se questa situazione dovesse perdurare, PMI potrebbe essere costretta a ritardare l’aumento della capacità produttiva di HTP, riducendo di conseguenza la domanda verso Gima TT.

Una maggiore regolamentazione e un eventuale aumento della pressione fiscale sul mercato del tabacco. In particolare, diverse autorità stanno discutendo sull’impatto dei NGP che, pur essendo uno strumento per ridurre i rischi per la salute nelle persone che già fumano sigarette tradizionali, sono allo stesso tempo più attrattivi per i giovani che non fumano.

Analisi tecnica

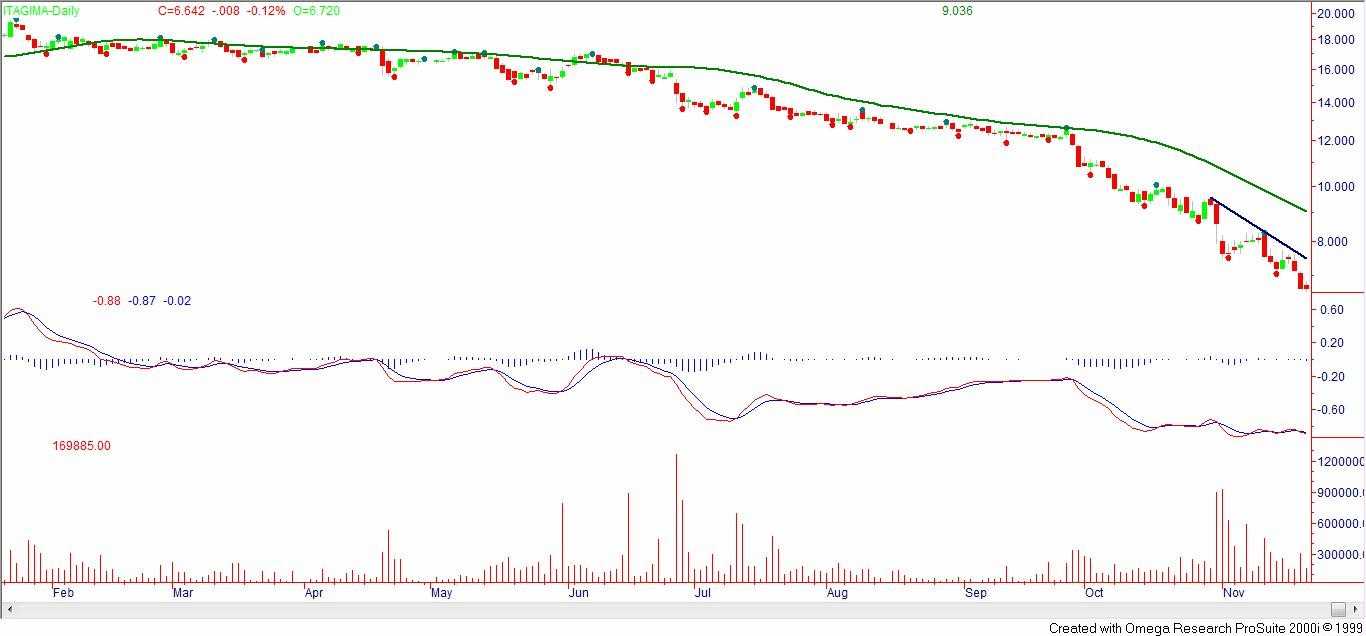

Andamento decrescente nel corso del 2018 per Gima TT, con le quotazioni che hanno avviato un lento ma costante movimento ribassista che ha condotto i prezzi dai massimi di gennaio 2018 a 19 euro fino ai 7 euro registrati nella prima settimana di novembre.

Una tendenza così marcata per essere invertita necessita di una prova di forza che consenta di superare i primi livelli di resistenza statica e dinamica osservabile in area 10 euro, mostrando un clima di ritrovata fiducia degli investitori sulle prospettive di medio termine.

Nel breve periodo, le indicazioni algoritmiche mostrano un rallentamento della forza del movimento discendente che potrebbe rappresentare la premessa per una stabilizzazione dei prezzi.

Tecnicamente, per considerare invertita la tendenza di breve indicata è necessario che si verifichi il consolidamento sopra segnalato e le quotazioni trovino la forza di superare la trendline di brevissimo periodo transitante a 7,50 euro. Il superamento del pivot high osservabile a 8,30 euro, inoltre, aumenterebbe le probabilità di un ritorno verso l’area dei 10 euro sopra indicato.