, utile netto di 1,6 mln (1H24: 2,2 mln)")

")

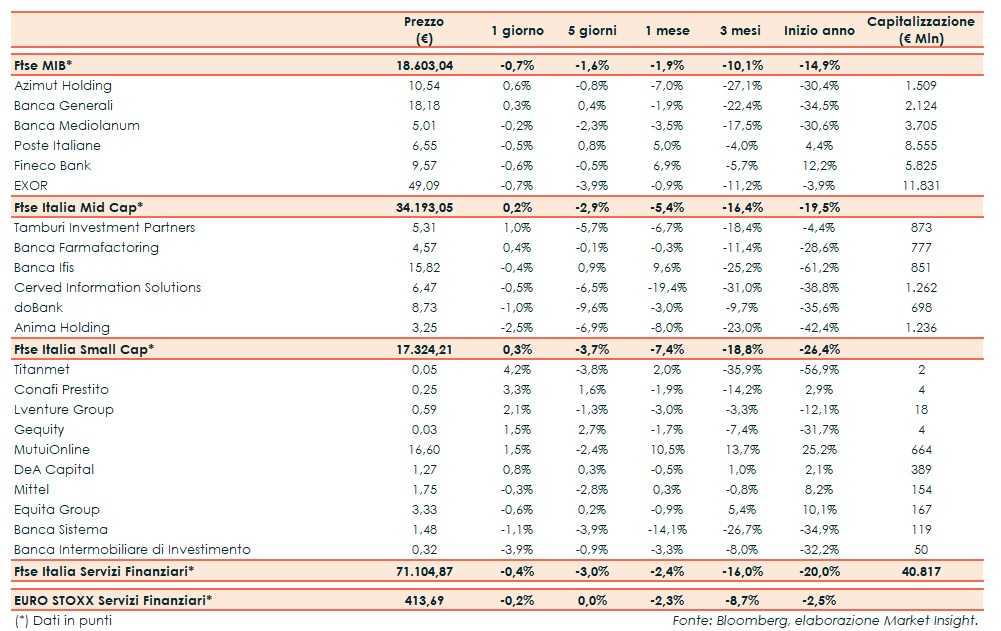

ll Ftse Italia Servizi Finanziari chiude con una flessione dello 0,4% e allineato all’analogo europeo (-0,2%), in scia alla seduta incolore del comparto bancario (-0,2%) e uniformandosi al Ftse Mib (-0,7%).

Il focus dei mercati resta rivolto ai possibili impatti sul bilancio pubblico italiano. La Commissione Europea, come ci si aspettava, ha respinto anche il nuovo testo della manovra economica fatta arrivare dall’esecutivo tricolore lo scorso 13 novembre e in cui aveva mantenuto inalterati i principali target stabiliti.

“Nel momento in cui l’interlocuzione con Bruxelles si rivelerà fruttuosa, quando verrà meno il clima che ci attribuisce una ribellione verso le regole europee e quando si capirà che è una manovra orientata a realizzare le premesse per far crescere il paese, lo spread scenderà”, ha dichiarato il presidente del Consiglio, Giuseppe Conte.

“Uno spread elevato non ci aiuta, però dobbiamo lavorare tutti affinché si possa rasserenare questo clima. Nel momento in cui questo clima sarà rasserenato gli investitori avranno più fiducia in quello che stiamo facendo”, ha aggiunto il premier.

“L’Italia chiederà tempi di attuazione molto distesi se l’Ecofin, accogliendo la proposta della Commissione Europea, dovesse formalizzare la procedura di infrazione per deficit eccessivo dovuta al calo insufficiente del rapporto debito/Pil. Questo tempo ci servirà per consentire alla manovra economica di produrre i suoi effetti sulla crescita e, grazie a questo, di ridurre il debito pubblico”, ha affermato ancora Conte.

La sostanziale tenuta del settore creditizio si è riflessa in larga parte anche sui titoli dell’asset management, con Banca Generali (+0,3%), che ha ricevuto il via libera della Commissione Europea alla creazione della joint venture con Saxo Bank, e Azimut (+0,6%) in territorio positivo.

Seduta fiacca per Exor (-0,7%), in scia alla giornata sottotono delle principali controllate quotate.

Nel Mid Cap frazionale calo per Banca Ifis (-0,4%), che ha avuto l’ok di Bankitalia all’acquisizione di Fbs, mentre rallenta nuovamente doBank (-1%). Ancora debole Cerved (-0,5%), che prosegue il trend incolore degli ultimi giorni.

Tra le Small Cap continua il saliscendi di Banca Intermobiliare (-3,9%), che ha completato l’iter per il trasferimento del rischio relativo al portafoglio di Npl cartolarizzato. Si mette in luce DeA Capital (+0,8%), salita al 94% di DeA Capital Real Estate Sgr.