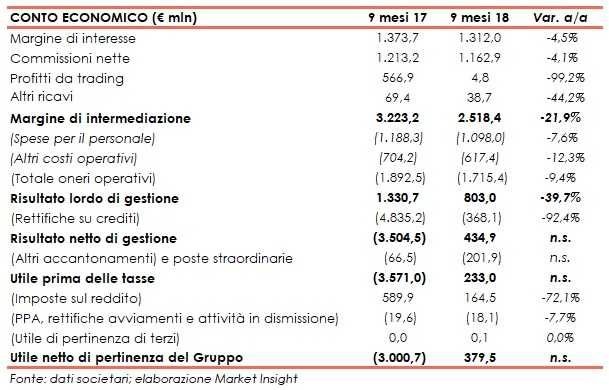

I primi nove mesi del 2018 hanno visto il ritorno all’utile per Mps per 379,5 milioni. La netta riduzione delle rettifiche su crediti ha permesso il ritorno ad un risultato positivo, anche se quelle relative ai primi nove mesi del 2017 erano state influenzate da una componente straordinaria di 3.900 milioni legata agli Npl poi oggetto di cartolarizzazione. Dal lato operativo, il calo dei costi operativi (-9,4% annuo a 1.715,4 milioni) ha più che compensato la contrazione del margine di intermediazione, attestatosi a 1.708,9 milioni (-7,8% a/a).

Finita la fase delle rettifiche straordinarie su crediti, Mps riesce a ritrovare un equilibrio economico e a tornare in utile. L’istituto guidato da Marco Morelli ha infatti archiviato i primi nove mesi del 2018 con un profitto di 379,5 milioni, che si confronta con il rosso di 3.000,6 milioni del periodo gennaio-settembre 2017, che però includeva 3.900 milioni di accantonamenti straordinari legati al portafoglio da 24,1 miliardi oggetto di cartolarizzazione.

La banca continua ad essere impegnata nel percorso di ristrutturazione concordato con le autorità europee, con l’Ad Marco Morelli che ha precisato che il lavoro fin qui svolto è in linea con quanto pianificato. Nell’ambito del piano di riassetto, il management sta portando avanti con successo l’azione di de-risking.

Il periodo è stato caratterizzato da una debolezza dei ricavi, compensato solo in parte contenimento dei costi. La netta diminuzione delle rettifiche su crediti, che nel periodo gennaio-giugno avevano assorbito tutto il margine lordo, è però riuscita a riportare in positivo il risultato netto di gestione.

La banca di Rocca Salimbeni, nei primi nove mesi del 2018, ha registrato un margine di intermediazione pari a 2.518,4 milioni (-21,9% annuo), a causa del minor apporto di tutte le componenti.

Il margine di interesse si è attestato a 1.312 milioni (-4,5% a/a). Un andamento legato principalmente alla dinamica negativa degli attivi fruttiferi, in particolare degli impieghi commerciali e del portafoglio titoli, che hanno subito una contrazione dei volumi medi e un calo dei relativi rendimenti. Tale dinamica è stata parzialmente attenuata dalla diminuzione degli interessi passivi, conseguente alla riduzione del costo della raccolta commerciale e al rimborso di obbligazioni aventi condizioni più onerose (tra cui anche quelle connesse al burden sharing).

Le commissioni nette sono risultate pari a 1.162,9 milioni (-4,1% rispetto ai primi nove mesi del 2017), in seguito ai minori proventi sui servizi di pagamento per l’avvenuta cessione in data 30 giugno 2017 del ramo del merchant acquiring e di quelli relativi ai servizi connessi alla gestione del risparmio.

I profitti da trading sono diminuiti a 4,8 milioni (-99,2% rispetto al periodo di confronto), per effetto dell’incertezza che ha caratterizzato i mercati e del contributo negativo delle attività valutate a fair value, nonché per il venire meno dell’impatto positivo legato al burden sharing, pari a 503 milioni.

Gli altri ricavi, pari a 38,7 milioni (-44,2% a/a), sono legati soprattutto al contributo della joint venture con Axa nella bancassurance.

Le azioni messe a punto dal management per il controllo dei costi hanno portato a una loro contrazione a 1.715,4 milioni (-9,4% rispetto ai primi nove mesi del 2017), compensando però solo parzialmente la riduzione del giro d’affari.

Nel dettaglio, le spese per il personale sono scese a 1.098 milioni (-7,6% annuo), principalmente per la riduzione degli organici attuata, anche grazie all’utilizzo del Fondo di Solidarietà in data 1° maggio e 1° novembre 2017.

In calo anche gli altri costi a 617,4 milioni (-12,3% rispetto al periodo gennaio-settembre 2017), per effetto delle iniziative di contenimento strutturale della spesa che hanno interessato in particolare la gestione del comparto immobiliare, le spese legali connesse al recupero crediti, nonché il comparto ICT (anche a seguito della cessione del ramo acquiring avvenuta a giugno 2017).

A seguito delle dinamiche sopra descritte, il risultato operativo lordo si è fissato a 803 milioni (-39,7% rispetto al periodo di confronto).

Nel 2018 la svolta è arrivata dalla riduzione delle rettifiche su crediti, pari a 368,1 milioni (-92,4% annuo), con un costo del rischio di 55 pb. Si ricorda che il dato relativo ai primi nove mesi del 2017 era però influenzato da 3.900 milioni di rettifiche straordinarie legate al portafoglio da 24,1 miliardi poi oggetto di cartolarizzazione.

Il risultato netto, pertanto, è tornato positivo per 434,9 milioni (rosso di 3.504,5 milioni nel periodo gennaio-settembre 2017).

La gestione straordinaria ha mostrato un saldo netto negativo di 201,9 milioni (-66,5 milioni nel periodo di confronto) e comprende oneri di ristrutturazione una tantum per 61,1 milioni connessi anche alla realizzazione dei commitment assunti con la Dg Comp, tra i quali la perdita attesa dalla cessione della controllata MP Belgio, oneri di sistema pari a 123,5 milioni e 50,1 milioni di utile legati alla cessione della piattaforma di recupero crediti.

Il periodo si è chiuso con un utile netto di 379,5 milioni, a fronte di un rosso di 3.000,7 milioni dei primi nove mesi del 2017.

Dal lato patrimoniale, a fine settembre i crediti verso la clientela sono pari a 87,5 miliardi (+1,2% rispetto al 31 dicembre 2017). I crediti deteriorati lordi risultano pari a 19,5 miliardi, in calo di 23,4 miliardi rispetto a fine 2017, essenzialmente per effetto del deconsolidamento delle sofferenze oggetto di cartolarizzazione. Le sofferenze si riducono di 21,4 miliardi rispetto al 31 dicembre 2017. In flessione anche l’esposizione delle inadempienze probabili di 1,9 miliardi rispetto a fine 2017, sulla quale hanno inciso anche le cessioni realizzate nel terzo trimestre.

I crediti deteriorati netti si attestano a 8,5 miliardi (-6,3 miliardi rispetto al 31 dicembre 2017), al cui interno l’ammontare delle sofferenze si riduce di circa 4,5 miliardi rispetto a fine 2017 e quello delle inadempienze probabili di 1,7 miliardi, sempre rispetto al 31 dicembre 2017.

La percentuale di copertura dei crediti deteriorati è pari al 56,4% (65,5% al 31 dicembre 2017) a seguito dell’avvenuto deconsolidamento delle suddette sofferenze.

La raccolta diretta si è fissata a 93,9 miliardi (-4% rispetto a fine 2017). Nel periodo si è verificata una diminuzione dei conti correnti e delle obbligazioni, interessate dal rimborso di alcune emissioni in scadenza (tra le quali una tranche di emissione con garanzia statale).

Sul fronte della solidità patrimoniale, al 30 settembre il Cet1 si fissa al 12,5% (14,8% a fine 2017) a causa dell’aumento dello spread Btp-Bund.