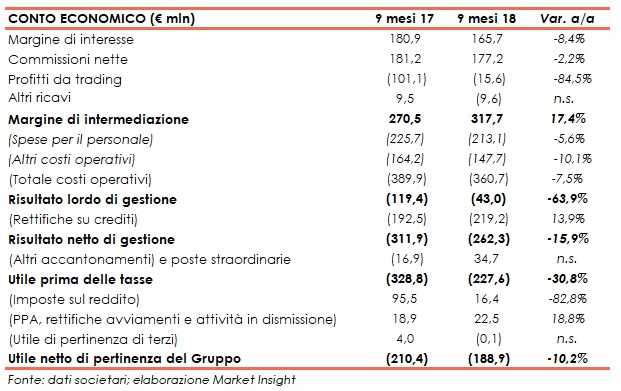

Carige ha archiviato i primi nove mesi del 2018 con un rosso di 188,9 milioni, contro la perdita netta di 210,4 milioni dell’analogo periodo del 2017. Il margine di intermediazione si è fissato a 317,7 milioni (+17,4% a/a) per il venire meno di alcune impatti negativi ricorrenti che avevano impattato nel periodo di confronto. I costi operativi sono scesi a 360,7 milioni (-7,5 annuo). In aumento a 219,2 milioni le rettifiche su crediti (+13,9% rispetto ai primi nove mesi del 2017), seguito di maggiori accantonamenti emersi nel solo terzo trimestre.

I conti del primo nove mesi del 2018 archiviati da Carige testimoniano i progressi sul fronte dei costi operativi, la cui riduzione ha assorbito però solo in parte il calo dei ricavi core, margine di interesse e commissioni nette.

L’aumento del margine di intermediazione registrato nel periodo in esame è da imputare al venire meno di alcune minusvalenze straordinarie generate dall’attività di de-risking che avevano impattato sul periodo gennaio-settembre 2017 e contabilizzate tra i profitti da trading.

La bottom line del periodo gennaio-settembre è stata influenzata dalle maggiori rettifiche su crediti emerse nel corso del terzo trimestre, anche a seguito di un’ispezione della Bce, su un portafoglio crediti relativo “a posizioni in essere al 31 marzo 2018 (pari al 21% dell’intero portafoglio) con una credit file review compiuta su circa 1,1 miliardi di posizioni in bonis e circa 2,6 miliardi di posizioni non performing (di cui 2,2 miliardi di Utp pari a circa il 74,4% del portafoglio relativo)”.

La banca, inoltre, nel periodo ha visto un nuovo stravolgimento della governance, che ha visto salire al timone Fabio Innocenzi come nuovo Ad, dopo che è prevalsa la linea voluta dal maggiore azionista, Vittorio Malacalza.

Le priorità della banca, anche sotto la nuova guida manageriale, continuano ad essere profonda revisione dei principali processi operativi per recuperare efficacia commerciale ed efficienza operativa, accompagnata da una gestione rigorosa dei costi e dal contenimento del costo del rischio grazie all’intensa attività di de-risking, oltreché il rafforzamento della posizione patrimoniale per cui si stanno già compiendo passi concreti dopo il pressing della Bce. Inoltre, oltre alle dismissioni già effettuate, si sta decidendo su come procedere sugli altri asset non considerati core.

Il margine di intermediazione, nei primi nove mesi del 2018 si è attestato a 317,7 milioni (+17,4% a/a), per il venire meno soprattutto delle componenti non ricorrenti che avevano impattato nel periodo gennaio-settembre 2017, legate alle minusvalenze su alcuni portafogli di Npl ceduti e contabilizzate nei profitti da trading (saldo ancora negativo ma in calo a 15,6 milioni). I ricavi core hanno mostrato un andamento debole del periodo in esame.

Il margine di interesse è sceso a 165,7 milioni (-8,4% annuo), impattato dall’azione di de-risking messa in atto dalla banca, dall’introduzione del principio contabile Ifrs9, dal calo dei volumi e dalla dinamica dei tassi.

La componente commissionale è diminuita a 177,2 milioni (-2,2% rispetto al periodo di confronto). La flessione è principalmente attribuita al minore contributo delle commissioni sui conti correnti e da incasso e pagamento.

I costi operativi sono scesi a 360,7 milioni (-7,5% a/a). Il costo del personale è calato a 213,1 milioni (-5,6% annuo), grazie alla riduzione dell’organico di circa 420 unità e alle misure di contenimento del costo del lavoro previste dall’accordo sindacale del dicembre 2017. Le altre spese amministrative si sono ridotte a 147,7 milioni (-10,1% rispetto ai primi nove mesi del 2017), soprattutto per risparmi su servizi professionali e minori attività sul real estate. Il cost/income ratio si è attestato al 90,2% (94,5% nel periodo di confronto).

Tali dinamiche hanno consentito al risultato lordo di gestione di ridurre il deficit a 43 milioni (rosso di 119,4 milioni nei primi nove mesi del 2017).

Le rettifiche su crediti sono salite a 219,2 milioni (+13,9% a/a), a causa soprattutto dei maggiori accantonamenti effettuati nel terzo trimestre sul già citato portafoglio, anche a seguito dell’ispezione condotta dalla Bce.

Il risultato netto di gestione, pur restando negativo, è tuttavia migliorato pur restando negativo per 262,3 milioni dai 311,9 milioni, sempre negativi, del periodo gennaio-settembre 2017.

La gestione straordinaria include la contabilizzazione di oneri di sistema per 22,4 milioni, di accantonamenti per 29,8 legati al contenzioso con Amissima, dell’utile da cessione per 65,4 milioni generato dalla vendita della piattaforma di gestione degli Npl a Credito Fondiario, dall’esternalizzazione del sistema informativo a Ibm, dalla dismissione del business del merchant acquiring a Nexi e dalla quota di pertinenza del risultato di periodo della partecipata Autostrada dei Fiori.

Il periodo si è chiuso con una perdita netta di 188,9 milioni, che si confronta con il rosso di 210,4 milioni registrato nei primi nove mesi del 2017. La bottom lime ha beneficiato anche del contributo positivo di 22,5 milioni (+18,8% a/a) derivanti dall’operatività della società di credito al consumo Creditis, in via di dismissione.

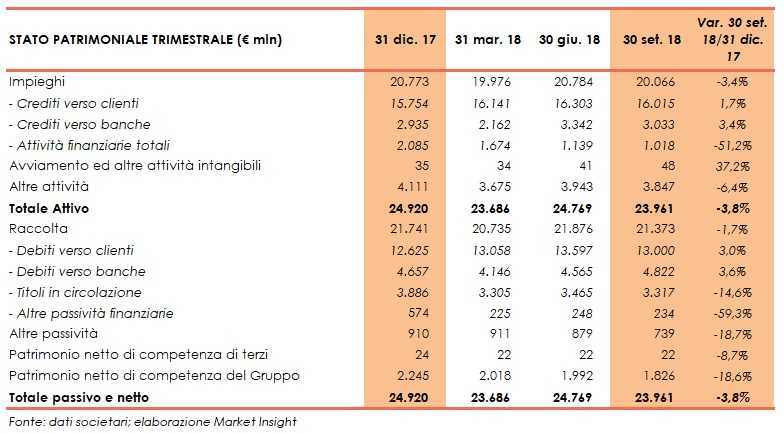

Sul fronte patrimoniale, i crediti verso clienti salgono a 16 miliardi (+1,7% rispetto al 31 dicembre 2017), grazie anche alla revisione della rete e alla rivisitazione del business mix in termini di prodotti e segmenti (che ha privilegiato Pmi e famiglie). I crediti deteriorati lordi ammontano a 4,8 miliardi (+0,6% rispetto a fine 2017) con un grado di copertura pari al 51,6% (44,8% al 31 dicembre 2017), al cui interno le sofferenze si attestano a 1,8 miliardi (+7,6% rispetto a fine 2017) con una percentuale di copertura del 74,2% (64,2% al 31 dicembre 2017), mentre le inadempienze probabili sono pari a 2,9 miliardi (-3,4% rispetto a fine 2017) con un coverage del 38,5% (34,8% al 31 dicembre 2017).

La raccolta scende a 21,4 miliardi (-1,7% rispetto a fine 2017), al cui interno i debiti verso clientela sono pari a 13 miliardi (+3% rispetto al 31 dicembre 2017).

Dal lato della solidità patrimoniale, a fine settembre il Cet1 phased in è pari al 10,8%, superiore sia alla soglia minima del 9,625% richiesta da Bce, ma inferiore alla soglia suggerita, inclusiva della Pillar2 capital guidance, pari all’11,175 per cento.