")

L’ultima sessione della settimana lascia chiaramente intendere che, dopo i rapidi entusiasmi, i mercati si interrogano su quale potrà essere lo scenario più probabile per il 2019.

L’anno in corso ormai volge al termine e, come già anticipato, il count-down di dicembre scorre veloce. Gli ultimi cento metri non cambiano nella sostanza il tempo della gara ed è quindi più importante già pensare alla successiva e alle strategie da impiegare.

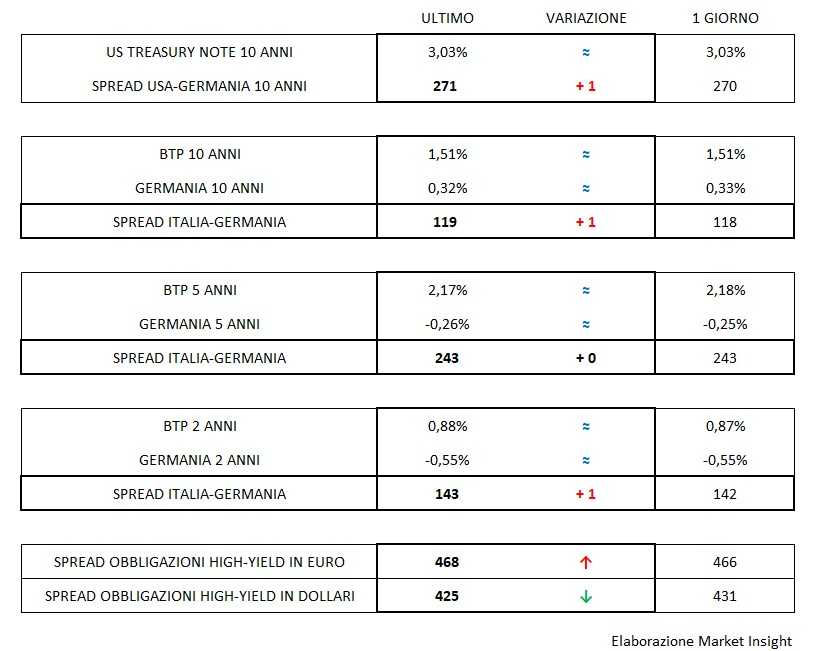

Un rapido excursus sulle aperture ci dice che, come sulle piazze azionarie, anche il mercato obbligazionario si ferma per smaltire l’ottima performance degli ultimi giorni (un modo diverso di rappresentare il calo dei rendimenti che si traduce nel rialzo dei prezzi dei titoli). Vale per il T-bond, per il Bund e anche per i Btp che confermano i livelli raggiunti. Quest’ultimo, che ci vede interessati più da vicino, rimarca uno spread verso la Germania tenacemente aggrappato a 290 punti base, con buona pace per chi solo qualche giorno fa ne vedeva proiezioni su livelli catastrofici.

Il pensiero della Fed, la cui lettura è stata forse un po’ forzata, non è un cedimento alle pressioni politiche, ma la conferma della grande attenzione e circospezione con cui la massima Banca Centrale valuta attentamente la corretta tempistica delle sue mosse e di come prepari scupolosamente il terreno in anticipo perché queste non vengano equivocate. È probabilmente proprio questo ciò che i mercati, a volte senza rendersene pienamente conto, apprezzano.

Qualche dubbio in più residua invece sulle millantate soluzioni taumaturgiche attese dal confronto Trump-Xi Jinping al vertice del G20, quasi fosse quella la vera sede per negoziazioni che esulano anche dai temi strettamente commerciali che nascondono il vero nodo dell’egemonia mondiale.

I mercati resteranno molto più attenti alla lettura dei dati macroeconomici nei prossimi giorni e settimane pur potendo reagire emotivamente, ma solo in maniera estemporanea a qualche annuncio d’effetto di cui è indispensabile la riprova dei fatti.

Un’ultima osservazione sullo spread dei corporate high-yield che conferma il dubbio già paventato di un possibile andamento difforme tra emissioni in dollari ed euro. Anche in questo caso, in attesa di verificarne la consistenza, ieri si è assistito all’allargamento di tre centesimi dei titoli euro (468 punti base) e alla contrazione di 6 per quelli in dollari (425 punti base). Da monitorare.