nel 1H25")

nel 1H25")

")

")

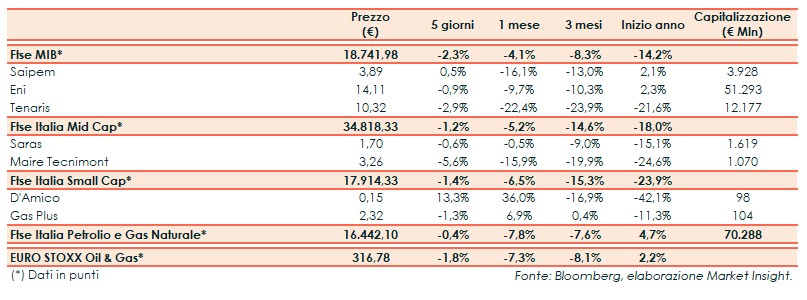

Nella settimana del meeting dell’Opec, il Ftse Italia Petrolio e Gas Naturale ha messo a segno nelle cinque sedute un -0,4% rispetto al -1,8% del corrispondente indice europeo.

In rialzo invece le quotazioni del petrolio, che chiudono l’ottava in positivo con il rally di venerdì dopo le incertezze dei primi giorni sull’esito delle riunioni dell’Opec e dei suoi alleati.

Incontri che si sono conclusi con la riunione allargata dell’Opec+ che ha deliberato, a sorpresa, il taglio dell’output di 1,2 milioni di barili/giorno per i primi sei mesi del 2019, di cui 400 mila barili nei paesi non-Opec.

La riduzione è infatti superiore all’ipotesi iniziale di un milione di barili/giorno e supera le richieste delle Russia, che in principio si era mostrata contraria a un taglio di questa portata.

La base di calcolo sarà l’output di ottobre mentre le misure saranno revisionate nella riunione di aprile.

Inoltre, i dati Eia hanno mostrato un calo superiore alle attese delle scorte Usa, interrompendo la striscia di dieci incrementi consecutivi.

In questo scenario, poco dopo la chiusura di venerdì, il Wti scambiava a 53,8 $/bl (+0,2% w/w) mentre il Brent quotava 63 $/bl (+0,3% w/w).

La decisione dell’Opec+ ha avuto un impatto positivo sul mercato azionario, con Saipem che ha messo a segno un +0,5 per cento, recuperando terreno venerdì.

In lieve calo invece Eni (-0,9%) mentre arretra maggiormente Tenaris (-2,9%) appesantita dalla richiesta di custodia cautelare per Paolo Rocca, presidente e Ceo del gruppo, avanzata dalle autorità argentine nell’ambito di un caso di corruzione.

Tra le Mid Cap, forti vendite su Maire Tecnimont (-5,6%) mentre limita le perdite Saras (-0,6%), che ha riportato il dato sull’EMC Benchmark, sceso al di sotto di 3 dollari/barile.

Infine, tra le società a minore capitalizzazione, rally di d’Amico (+13,3%) che ha beneficiato dell’upgrade a “buy” da parte di Kepler Cheuvreux. In rosso invece Gas Plus (-1,3%).