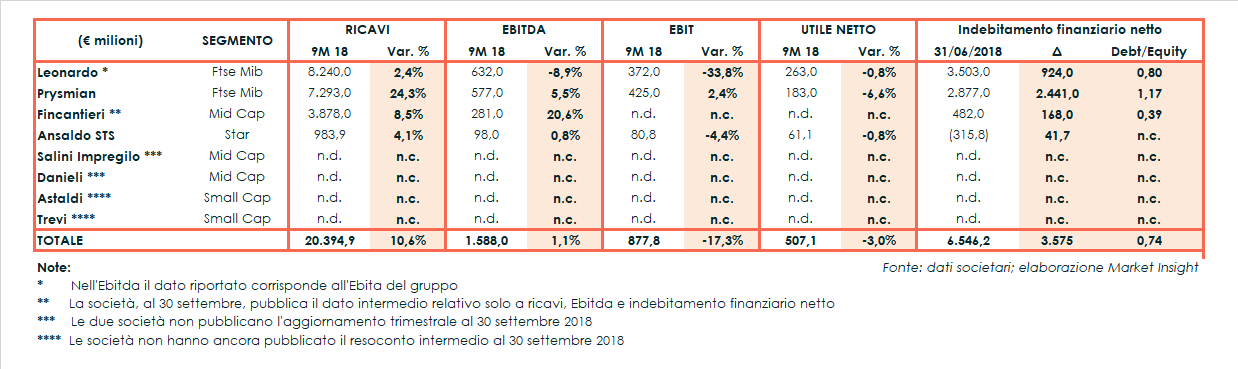

Il terzo trimestre del 2018 non ha consentito al settore Ingegneria e Impiantistica di invertire la tendenza dei primi sei mesi, caratterizzato da una dispersione delle buone performance sostenute a livello di top line.

Anche se evidenziato su un campione ridotto, l’aggregato del fatturato mostra infatti una crescita a doppia cifra (+11%) che non si ripete però a livello di Ebitda, dove l’incremento si riduce a un timido 1,1 per cento. Forte calo invece a livello di Ebit (-17%), non supportato dai dati di Fincantieri, mentre la contrazione si riduce drasticamente nel risultato netto (-3%) grazie alle componenti una tantum positive riportate da Leonardo.

Più che raddoppiato, infine, l’indebitamento finanziario netto a 6,5 miliardi, principalmente per effetto dell’esborso sostenuto da Prysmian per l’acquisizione di General Cable.

Nei primi nove mesi del 2018 il settore dell’Impiantistica ha evidenziato una crescita a doppia cifra del fatturato a 20,4 miliardi (+10,6%), una dinamica che però non si è totalmente riflessa sugli altri aggregati del conto economico. In forte crescita l’indebitamento finanziario netto, più che raddoppiato a 6,5 miliardi, principalmente influenzato però da operazioni straordinarie.

Dalla lettura della tabella sottostante emerge che nell’analisi il contributo di Fincantieri è limitato a ricavi, Ebitda e indebitamento finanziario netto, mentre Salini Impregilo e Danieli, come consuetudine, non rendono noti i risultati intermedi al 30 settembre.

Discorso diverso invece per Trevi e Astaldi, che stanno entrambe vivendo un periodo di tensione economica e finanziaria ed hanno rinviato i rispettivi resoconti nell’attesa che vengano predisposti e completati i rispettivi piani di rafforzamento.

L’analisi sotto riportata, dunque, comprende per la sua totalità solamente i risultati conseguiti da Leonardo, Prysmian e Ansaldo STS, quest’ultima ormai avviata al delisting da Piazza Affari.

Ricavi

Il giro d’affari nei primi nove mesi del 2018 è cresciuto per tutte e quattro le società prese in esame, che complessivamente hanno riportato ricavi per 20,4 miliardi, in aumento del 10,6% su base annua.

L’incremento è per la maggior parte ascrivibile a Prysmian che, grazie al contributo della neoacquisita General Cable, ha raggiunto un fatturato di 7,3 miliardi, riportando una crescita di oltre il 24 per cento.

Aumento high-single digit per Fincantieri (+8,5%), grazie allo sviluppo di tutte le divisioni del gruppo, in scia al buon momento globale del settore.

Più ridotta invece la crescita per Ansaldo STS (+4,1%) e Leonardo (+2,4%), che ha sfruttato il buon andamento della divisione elicotteri e di DRS.

Gestione operativa

L’incremento del fatturato si è riflesso solo in minima parte sulla gestione operativa, con l’Ebitda cresciuto dell’1,1 % a 1.588 milioni, con la relativa marginalità ridotta dall’8,5 al 7,8 per cento (-70 basis point).

Un andamento su cui pesa il calo dell’8,9% subito da Leonardo a causa del risultato del Consorzio GIA-ATR e della divisione Elicotteri, che nel precedente esercizio aveva beneficiato di un mix più favorevole.

In positivo invece le altre società prese in analisi, con Fincantieri che ha confermato un ottimo trend di crescita (+21%) nonostante le perdite rilevate nella divisione offshore e più che compensate dal +47% messo a segno nello Shipbuilding.

Prysmian ha invece realizzato un aumento del 5,5% dell’Ebitda adjusted, grazie all’andamento del business Telecom e al contributo di General Cable, che hanno bilanciato l’effetto negativo dei cambi e l’accantonamento relativo alle problematiche riscontrate dal progetto Westernlink.

A livello di Ebit, senza l’apporto di Fincantieri, si è rilevata una drastica inversione di tendenza, con un calo del 17,3% a 878 milioni e una riduzione della marginalità dal 5,8 al 4,3 per cento (-150 basis point).

La dinamica riflette il -33,8% riportato da Leonardo, che ha scontato costi una tantum per 170 milioni relativi all’accordo sui prepensionamenti.

Redditività in calo anche per Ansaldo STS (-4,4%), mentre l’Ebit adjusted di Prysmian è cresciuto del 2,4% a 425 milioni, sostenuto da General Cable.

Risultato Netto

Il periodo si è chiuso con un utile netto in calo del 3% a 507 milioni, con le riduzioni frazionali di Ansaldo STS e Leonardo (entrambe -0,8%) che hanno frenato il calo maggiore riportato da Prysmian.

La performance negativa di Leonardo risulta infatti più contenuta dopo la drastica riduzione dell’Ebit, complice il rilascio di parte del fondo stanziato a fronte delle garanzie prestate in occasione della cessione della partecipazione in Ansaldo Energia. Senza di esso, l’utile netto mostra un calo del 38 per cento.

Gli utili di Prysmian sono invece diminuiti del 6,6% a 183 milioni, in scia principalmente ai maggiori oneri non ricorrenti sostenuti nel periodo.

Indebitamento finanziario netto

Dal lato patrimoniale, l’indebitamento finanziario netto è più che raddoppiato a 6,6 miliardi rispetto ai circa 3 miliardi rilevati a fine 2017.

L’incremento di quasi 3,6 miliardi è per la maggior parte ascrivibile a Prysmian (+2,4 miliardi), il cui debito è lievitato principalmente per effetto dell’acquisizione di General Cable, solo in parte compensato dai proventi derivanti dall’aumento di capitale e dal maggiore CCN.

In crescita anche l’indebitamento di Leonardo per 900 milioni, a causa anche del flusso di cassa della gestione operativa negativo per 800 milioni, e di 168 milioni per Fincantieri, in linea con i volumi di produzione sviluppati e con il calendario delle consegne.

Ancora positiva, invece, anche se in leggero calo, la posizione finanziaria netta di Ansaldo STS.