")

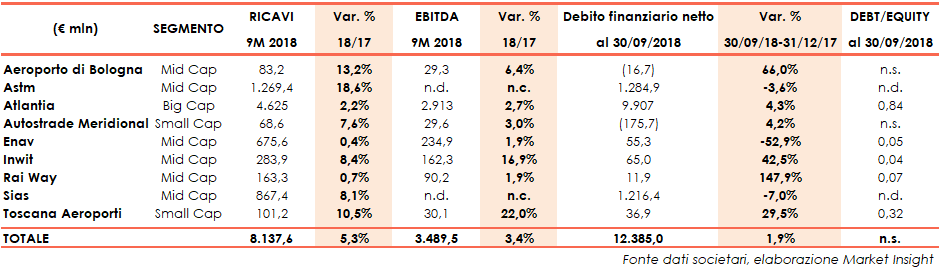

Nei primi 9 mesi del 2018 le società del comparto infrastrutture, settore che include concessionari autostradali, gestori aeroportuali e torri di trasmissione, hanno registrato nel loro complesso aggregati economici in crescita. I ricavi salgono del 5,3% e l’Ebitda segna un progresso del 3,4% rispetto all’analogo periodo del 2017. In aumento dell’1,9% l’indebitamento finanziario netto al 30 settembre 2018 rispetto a fine anno 2017. Lo stato di salute del settore appare quindi buono, nonostante il quadro macroeconomico ancora stagnante, soprattutto a livello nazionale.

Ricavi. Le realtà infrastrutturali italiane nei primi 9 mesi del 2018 hanno registrato un fatturato complessivo di oltre 8,1 miliardi, in crescita del 5,3% rispetto al pari periodo dello scorso anno.

Atlantia, che rappresenta il 57% dei ricavi totali del settore, ha dato il maggior contributo con un giro d’affari di 4,6 miliardi (+2,2% su base annua).

Per quanto riguarda Astm, i ricavi del “settore autostradale” generati dalla controllata (al 63,42%) Sias sono saliti a 867,4 milioni, mentre quelli del “settore costruzioni”, riconducibili alla controllata Itinera, si sono attestati a 402 milioni, in crescita del 50% rispetto ai primi nove mesi 2017.

Con riferimento a Enav (+0,4% a 675,6 milioni), la forte crescita dei ricavi da attività operativa è stata neutralizzata dalla riduzione della tariffa da performance scheme rispetto all’anno precedente e dall’azzeramento del “balance” del periodo correlato al rischio traffico.

Traffico. Gli ottimi dati sul traffico passeggeri degli aeroporti e gli adeguamenti tariffari hanno essenzialmente trainato la crescita dei ricavi, nonostante i volumi di veicoli transitati sulle reti autostradali in concessione abbiano mostrato un andamento contrastante.

Autostrade per l’Italia, controllata all’88% da Atlantia, ha registrato un aumento dei volumi di traffico dello 0,3% (+0,7% like for like), mentre il traffico sulle autostrade estere del gruppo in Cile, Polonia e Brasile è risultato complessivamente in crescita del 2,3 per cento.

Per quanto riguarda Sias il traffico autostradale delle concessionarie è salito dell’8% (-0,1% su base omogenea), beneficiando dell’efficacia dal 1° marzo 2018 della concessione relativa alla tratta A21 Piacenza-Cremona-Brescia (veicoli leggeri +6,3% e veicoli pesanti +13,7%).

Aeroporti di Roma (Fiumicino e Ciampino), controllata da Atlantia, ha accolto 37 milioni di passeggeri, aumentati del 3,6% rispetto al pari periodo dello scorso anno (+4,2% per l’Aeroporto di Nizza).

Aeroporto di Bologna ha segnato un incremento del 2,3%, nonostante la chiusura di 4 giorni per manutenzione straordinaria della pista di volo nel mese di settembre, chiusura valutabile in circa 100 mila passeggeri in meno.

Infine, con riferimento a Enav, il traffico di rotta e quello di terminale hanno riportato un progresso rispettivamente dell’9,2% e del 4,2% in termini di unità di servizio (misura convenzionale ponderata che tiene conto del peso dell’aeromobile al decollo) rispetto al 30 settembre 2017.

Ebitda. Il margine operativo lordo complessivo delle società in esame ha mostrato un progresso del 3,4% a 3,5 miliardi, ma il totale non considera Sias e Astm per cui tali dati non sono disponibili al 30 settembre.

Gran parte dell’Ebitda è riconducibile ad Atlantia, che ha toccato 2,91 miliardi (+2,7% e +4% su base omogenea). Nel dettaglio, il margine operativo lordo delle attività autostradali italiane, pari a 1,99 miliardi (68% del totale), è cresciuto del 4,5 per cento.

In calo del 12,7% (+6% a parità di tassi di cambio) l’Ebitda delle attività autostradali estere, che ammonta a 322 milioni (11% del totale). Il Mol delle attività aeroportuali italiane segna un progresso del 5,1% a 450 milioni (15% del totale), mentre l’Ebitda delle attività aeroportuali estere è balzato (+13,4%) a 110 milioni (4% del totale).

Grazie agli interventi su diverse voci di spesa e all’ottimizzazione dei processi tra le società del gruppo, il Mol di Enav è aumentato dell’1,9% a 234,9 milioni.

Debito. L’indebitamento finanziario netto complessivo al 30 giugno 2018 si attesta a 12,4 miliardi, in aumento dell’1,9% rispetto al dato di fine dicembre 2017.

Autostrade Meridionali e Aeroporto di Bologna sono le uniche società che presentano una posizione finanziaria netta positiva rispettivamente pari a 175,7 e 16,7 milioni.

Per quanto riguarda il rapporto Debt/Equity, i tower operator Inwit e Rai Way hanno un gearing molto contenuto che non supera lo 0,1x, così come Enav. Anche Atlantia conferma la propria solidità patrimoniale, evidenziando un ratio pari a 0,84 volte (0,81x nel 2017).

Investimenti. Un elemento importante per le società infrastrutturali sono i capex. Gli investimenti autostradali sulla rete di Autostrade per l’Italia ammontano complessivamente a 390 milioni.

Sias ha realizzato investimenti in beni autostradali nel periodo per 400 milioni, di cui 301 milioni relativi all’acquisizione della concessione della tratta A21 Piacenza-Cremona- Brescia e 98 milioni nel corpo autostradale.

Gli investimenti in attività aeroportuali risultano complessivamente pari a 146,2 milioni: Aeroporti di Roma (124 milioni), Toscana Aeroporti (11,3 milioni) e Aeroporto di Bologna (10,9 milioni).

Lo stato di salute del settore delle infrastrutture si conferma buono nonostante il quadro macroeconomico domestico ancora stagnante e le incertezze legate al tema delle concessioni autostradali e alla situazione di Alitalia, mentre nel segmento delle torri il tema dominante è il riassetto dopo l’operazione che ha portato al delisting di Ei Towers.