ed EBITDA a Euro -17mila")

pesano le banche")

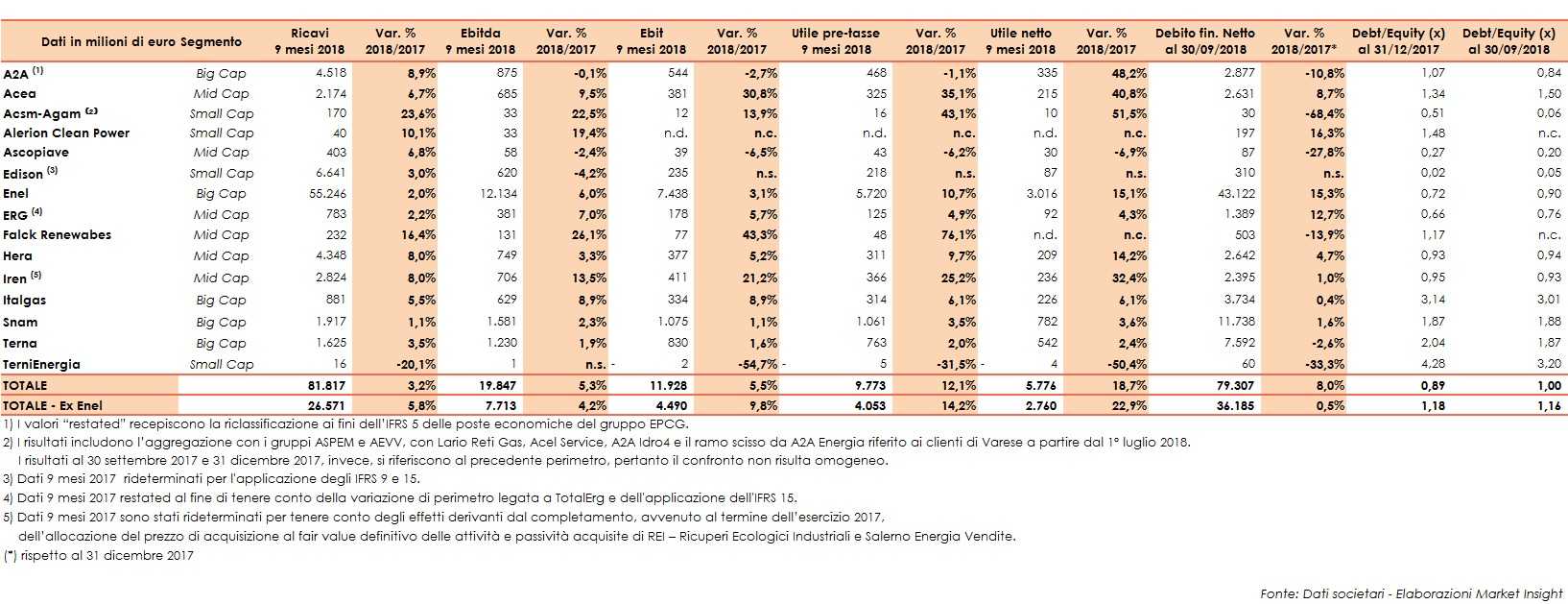

Nel periodo gennaio-settembre 2018 i risultati economici aggregati delle società del settore utility e delle rinnovabili sono migliorati rispetto a quelli dei primi nove mesi del 2017 a livello di margine operativo lordo (+5,3% a/a) e soprattutto di utile netto (+18,7% a/a). Alla base del progresso dell’Ebitda il maggior contributo di Big Cap come Enel e Italgas, ma anche delle ex-municipalizzate Hera e Acea e dei tre gruppi focalizzati nelle rinnovabili, Alerion, Erg e Falck Renewables. Il balzo dell’utile netto aggregato è attribuibile principalmente ai business regolati nonché alle ex-municipalizzate quali Iren e Acea, oltre al ritorno a un risultato netto positivo per Edison. Sul fronte patrimoniale, il debito finanziario netto aggregato al 30 settembre è aumentato dell’8% in quanto l’incremento del debito netto di Enel è stato solo parzialmente compensato dalla riduzione dello stesso aggregato di Terna, A2A e Falck Renewables.

EBITDA – Il margine operativo lordo complessivo del settore è aumentato del 5,3% su base annua, a fronte di ricavi in progresso del 3,2% rispetto ai primi nove mesi del 2017. Un andamento riconducibile ai dati positivi sui consumi di elettricità e di gas in Italia, in rialzo rispettivamente dello 0,6% e dell’1,3 per cento.

Il 61,1% del dato aggregato è rappresentato da Enel. Nei primi nove mesi del 2018 il gruppo guidato da Francesco Starace ha registrato un margine operativo lordo pari a 12,1 miliardi, in progresso del 6 per cento. Il breakdown geografico dell’Ebitda evidenzia un progresso del 6% dell’Italia (45,7% della redditività lorda) a 5,6 miliardi e del 6,9% della Spagna (22,4% della redditività lorda) a 2,719 miliardi, grazie ad una maggiore capacità installata e a favorevoli condizioni climatiche, nonchè alla riduzione dei costi operativi e alla capitalizzazione dei costi per l’acquisizione dei clienti (c.d. contractcost). Si rileva invece un calo del 3,2% della redditività del Sud America (24,9% della redditività lorda) a 3 miliardi, dovuto anche ai maggiori costi di approvvigionamento in Brasile.

Escludendo Enel, il margine operativo lordo aggregato è salito del 4,2% su base annua sulla scia dei dati positivi riportati dai due colossi dei business regolati. In particolare, Snam ha registrato nel periodo in esame un incremento dell’Ebitda del 2,3%, riflettendo l’incremento ricavi regolati (+2% a 1,9 miliardi), attribuibili essenzialmente al settore trasporto, che sono stati in parte compensati dai minori ricavi non regolati (-22,1% a 53 milioni), a seguito principalmente degli effetti derivanti dalla conclusione di alcuni contratti di prestazione di servizi verso Italgas.

Ritmo di crescita del margine operativo lordo poco sotto i due punti percentuali (+1,9%) per Terna, riconducibile per circa il 91% al Business Regolato per circa 1,5 miliardi (+1,6% a 1,5 miliardi), grazie alla crescita dei ricavi tariffari in relazione al maggior corrispettivo di trasmissione, ma che risente al contempo dell’incremento dei costi operativi (+8,7% a 394,8 milioni) del settore non regolato e dell’avvio di nuovi piani di manutenzione sulla rete del gruppo (business regolato).

In rialzo dell’8,9% l’Ebitda di Italgas, grazie soprattutto ai maggiori ricavi Regolati da distribuzione gas (+4,7% a 859 milioni) che rappresentano circa il 97% del giro d’affari complessivo, oltre alla flessione dei costi operativi. Voce quest’ultima che comprende minori costi connessi al contratto di servizio per prestazioni informatiche (-5,7 milioni) e minori accantonamenti a fondi rischi e spese future (-6 milioni), parzialmente compensati da un maggior costo lavoro (+11,2 milioni).

Con riferimento alle ex-municipalizzate, l’Ebitda di A2A è rimasto sostanzialmente stabile (-0,1% a 875 milioni). In calo il margine lordo di Edison (-4,2% a 620 milioni) e quello di Ascopiave (-2,4% a 58 milioni). Per contro, l’Ebitda di Hera è salito del 3,3% a 749 milioni, un andamento che ha beneficiato delle buone performance dei settori gas, ambiente e ciclo idrico integrato, che hanno più che compensato il calo registrato nel settore dell’energia elettrica.

A doppia cifra il progresso dell’Ebitda di Iren (+13,5% a 706 milioni), importo che però include 40 milioni di componenti positive non ricorrenti. Al netto di tali poste, l’Ebitda sale del 7%, grazie soprattutto ai settori Energia e Reti.

Positivo anche il margine lordo di Acea (+9,5% a 685 milioni) grazie alla crescita double digit delle Infrastrutture Energetiche, con il contributo di Areti, e dell’Idrico, che ha beneficiato dei risultati di Acea Ato2 e Acea Ato5.

Nel business della rinnovabili spiccano Falck Renewables (+26,1% a 131 milioni) ed Erg (+7% a 381 milioni). Nel dettaglio, la prima ha beneficiato del buon andamento del settore eolico, del raddoppio del comparto waste to energy/biomasse/fotovoltaico, oltre al buon contenimento dei costi operativi saliti solo del 6% a 101 milioni. La seconda ha beneficiato del settore Solare, grazie agli impianti acquisiti a inizio 2018 da Forvei, e del business Idroelettrico, per l’elevata idraulicità registrata in particolare a partire dal mese di marzo e all’utilizzo degli invasi avvenuto nel terzo trimestre, che hanno compensato il calo dei settori Eolico e Termoelettrico.

Ebitda in progresso anche per Alerion Clean Power (+19,4% a 33 milioni).

RISULTATO NETTO – Il dato aggregato è balzato del 18,7% su base annua (+22,9% escludendo il contributo di Enel) grazie soprattutto alla buona performance operativa, oltre che ai più bassi oneri finanziari.

A livello di singoli gruppi, Enel ha chiuso il periodo in esame con un utile netto di 3 miliardi, in progresso del 15,1%, che ha beneficiato di minori oneri finanziari netti (-18,1% a 1.772 milioni) connessi alle rinegoziazioni dei prestiti obbligazionari.

Nei business regolati si segnala l’incremento della bottom line di Snam (+3,6% a 782 milioni) che al netto di suddetti oneri straordinari sale del 5 per cento. L’utile netto di Terna incrementa del 3,4% a 545 milioni, grazie al minor peso della gestione finanziaria e delle imposte, che hanno ridotto il tax rate.

Importante anche il progresso registrato da Italgas (+6,1% a 226 milioni), nonostante l’incremento degli oneri finanziari netti, i minori proventi netti su partecipazioni e le maggiori imposte sul reddito.

Passando alle ex-municipalizzate, si segnala il calo dell’utile di Ascopiave (-6,9% a 30 milioni).

Il conto economico di A2A riporta un utile netto di 335 milioni (+48,2%). Si ricorda che l’utile del 2017 era stato influenzato dall’esercizio di una Put Option sull’intera quota del capitale sociale detenuta da A2A nella società montenegrina EPCG. L’operazione, effettuata il 1° Luglio 2017 aveva comportato una perdita di 93 milioni. Nel corso del 2018, invece l’accordo per l’esercizio della PUT è stato rinegoziato con un impatto positivo di circa 20 milioni; è stata inoltre ceduta la partecipazione nella miniera di carbone RudnikUglija, in Montenegro, generando una plusvalenza pari a 6 milioni. Pertanto escludendo tali effetti, l’utile netto ordinario di pertinenza del gruppo risulta pari a 309 milioni, in calo del 2,8 per cento.

Balzo del risultato netto per Iren (+32,4% a 236 milioni) e ancora più consistente per Acea (+40,8% a 215 milioni).

Incremento a doppia cifra anche della bottom line di Hera (+14,2% a 209 milioni). Un risultato che include 4,8 milioni riferiti alla plusvalenza derivante dalla cessione della società Medea.

Da segnalare il ritorno all’utile netto di Edison, pari a 87 milioni, rispetto a un rosso di 110 milioni dello stesso periodo del 2017, anche grazie al dimezzamento degli oneri finanziari netti che hanno beneficiato della riduzione del costo del debito e del venir meno delle perdite registrate sui cambi. Si ricorda che il risultato prima delle imposte dello scorso anno includeva la svalutazione per 55 milioni delle partecipazioni, poi cedute, nella società Infrastrutture Trasporto Gas e in Terminale GNL Adriatico.

INDEBITAMENTO FINANZIARIO NETTO – Il dato aggregato delle società del settore ha registrato un incremento dell’8% rispetto a fine anno 2017.

Per quanto riguarda Enel, che pesa per poco più del 54% sull’aggregato totale, l’indebitamento finanziario netto ha evidenziato un incremento dell’15,3% a 43,1 miliardi, a seguito dell’acquisizione di Eletropaulo (ora Enel Distribuicao Sao Paolo), dell’offerta pubblica di acquisto sulla totalità delle azioni della controllata Enel Generación Cile detenute da soci di minoranza, del pagamento dei dividendi e degli investimenti del periodo.

In aumento l’indebitamento finanziario netto di Snam (+1,6% a 11,7miliardi), sostanzialmente invariato il dato relativo a Italgas (+0,4% a 3,7 miliardi).

In calo, invece, il passivo finanziario netto di Terna (-2,6% a 7,6 miliardi); più consistente la riduzione del dato riferito ad A2A (-10,8% a 2,9 miliardi), grazie alla generazione di cassa netta pari a 304 milioni a cui si aggiungono 75 milioni per variazioni di perimetro e 30 milioni di indebitamento finanziario netto derivante dal primo consolidamento di Acsm-Agam.

Calo più consistente del drbito netto di Falck Renewables (-13,9% a 503 milioni), per effetto di 94 milioni di liquidità derivante dalla gestione operativa, nonostante investimenti per circa 81 milioni e dividendi distribuiti per 22,5 milioni.

Di rilievo anche la riduzione dell’aggregato relativo alla ex-municipalizzata Acsm-Agam (-68,4% a 30 milioni), grazie alla generazione di cassa del capitale circolante netto operativo (+37,9 milioni), nonostante investimenti netti (-20,2 milioni), dividendi distribuiti e l’acquisto di azioni proprie al servizio di piani di incentivazione (-34,3 milioni).