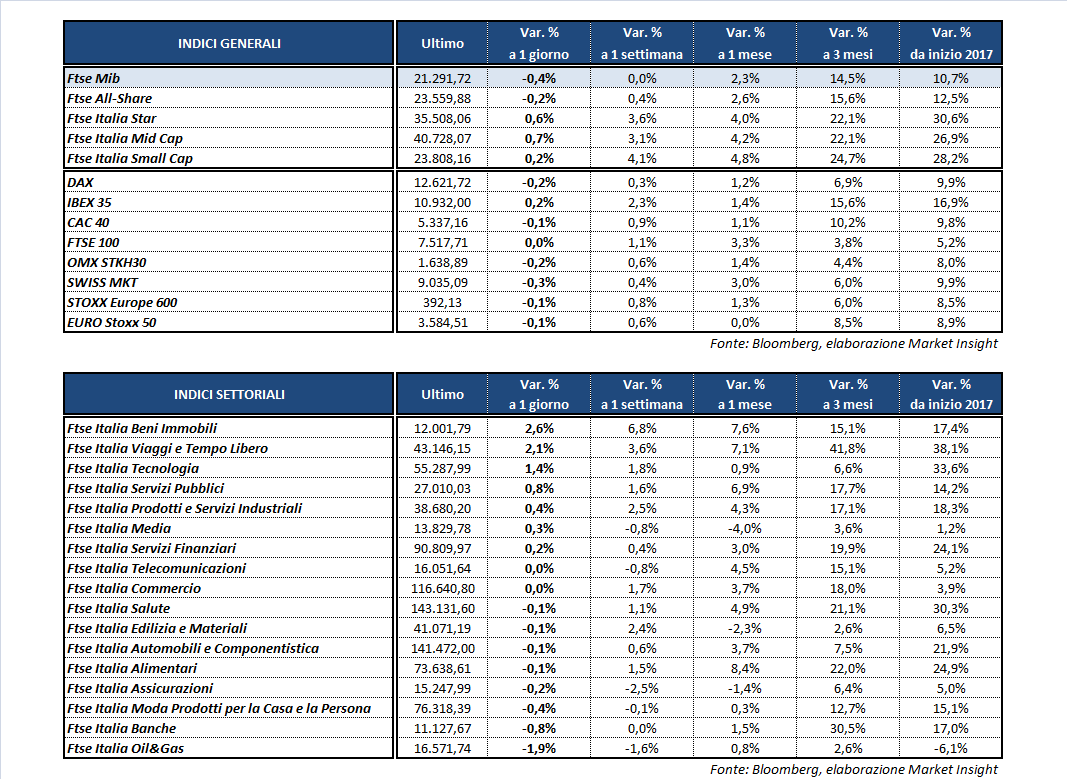

Chiusura poco mossa per i listini europei, nonostante l’andamento positivo di Wall Street nelle prime due ore e mezza di contrattazioni all’indomani della pubblicazione delle minute Fed. Il Ftse Mib lascia sul campo lo 0,4% (a 21.291 punti), sottotono come il Cac 40 di Parigi (-0,1%) e il Dax di Francoforte (-0,2%), mentre il Ftse 100 di Londra archivia le contrattazioni sulla parità e l’Ibex 35 di Madrid avanza dello 0,2 per cento.

L’attenzione degli investitori si è concentrata oggi sul meeting di Vienna, dove i Paesi Opec e non Opec hanno raggiunto l’intesa per l’estensione dei tagli alla produzione di petrolio fino a marzo 2018. La riduzione dell’output si manterrà sui livelli attuali, ovvero di 1,8 milioni di barili al giorno e ancora una volta Nigeria e Libia sono state escluse dall’accordo.

Wti e Brent sono calati di circa tre punti percentuali, rispettivamente a 49,7 e a 52,3 dollari al barile. Un ribasso determinato in parte dal fatto che nei giorni scorsi le quotazioni avevano già incorporato le aspettative per l’estensione dei tagli. Secondo alcuni operatori, inoltre, l’entità dei tagli stessi non è sufficiente a contrastare il continuo incremento dell’output in America.

Sul Forex l’euro passa di mano per 1,122 dollari e 125,4 yen, con il biglietto verde sostanzialmente invariato sulla moneta unica e in lieve recupero sulla divisa giapponese (USD/JPY a 111,7).

Sul fronte macroeconomico sono stati diffusi i dati preliminari sul Pil del Regno Unito, lievemente sotto le attese nel primo trimestre 2017 (+0,2% su base mensile, +2% rispetto al 1Q 2016) e i numeri sugli ordinativi industriali in Italia, in calo del 4,2% da febbraio a marzo.

Negli Stati Uniti le richieste settimanali di sussidi di disoccupazione si sono attestate a 234 mila, leggermente inferiori alle 238 mila previste dal consensus e sostanzialmente in linea con le 233 mila della rilevazione precedente (rivista al rialzo da 232 mila).

Dati positivi che vanno nella direzione di un prossimo rialzo dei tassi nel meeting Fed di giugno, a cui dovrebbe seguirne un altro nel breve periodo, secondo quanto espresso dai verbali dell’ultima riunione diffusi ieri sera.

Sull’obbligazionario, infine, lo spread Btp-Bund risale in area 174 punti base, con il rendimento del decennale italiano ancora al 2,11 per cento.

A Piazza Affari le vendite investono nuovamente FERRAGAMO (-4,4%), che ha confermato un outlook cauto per il 2017. Chiudono pesanti anche i petroliferi SAIPEM (-3,1%) ed ENI (-1,9%) mentre TENARIS limita i danni a -0,9 per cento.

Sottotono anche i bancari BANCO BPM (-3%) e UBI (-2,5%), oltre ad INTESA (-0,8%) e UNICREDIT (-0,5%). Per quanto riguarda il comparto del credito ministro dell’Economia Pier Carlo Padoan ha escluso l’ipotesi di bail-in per le banche venete.

Termina poco sotto la parità FCA (-0,4%) con i legali del Gruppo che hanno sottolineato come il caso sulle emissioni truccate non possa essere paragonato con il Dieselgate Volkswagen. Secondo quanto riportato da Bloomberg, inoltre, il Gruppo ha comunicato al giudice federale di San Francisco di poter ottenere nel giro di settimane l’approvazione alle modifiche richieste dalle autorità americane per la protezione ambientale.

In rialzo le utilities fra cui spicca ancora ITALGAS (+1,4%), mentre si avvicina l’appuntamento del 31 maggio per la presentazione del nuovo piano. Bene anche SNAM (+0,9%) ed ENEL (+0,6%). Ben intonate anche STM (+1,3%), CNH (+1,2%) ed AZIMUT (+0,5%).