Banco Bpm archivia il quarto trimestre 2017 con un buon risultato operativo, dato da una tenuta dei ricavi accompagnata da un significativo calo dei costi, che permettono al risultato lordo di gestione di attestarsi a 384 milioni, contro il risultato negativo per 12 milioni dell’aggregato relativo all’ultimo trimestre 2016, quando le due banche operavano ancora come entità a sé stanti.

Banco Bpm si lascia alle spalle il primo anno di vita della banca, dimostrando la capacità di tenuta e crescita delle attività caratteristiche e allo stesso tempo di essere in grado di completare la ristrutturazione prevista dal business plan nei tempi previsti.

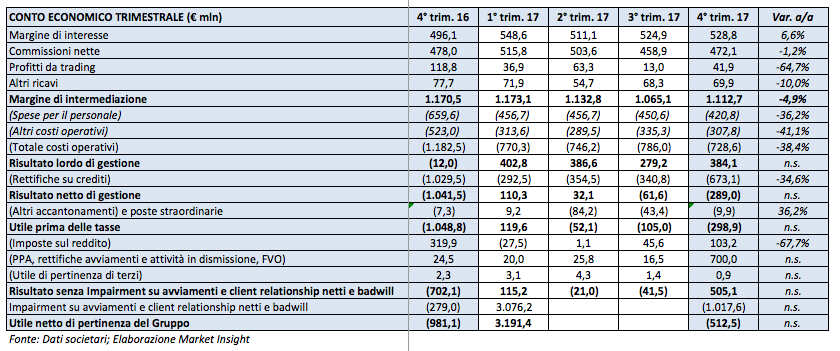

Nella tabella seguente riportiamo il conto economico della banca.

Nel quarto trimestre 2017 il margine di intermediazione si è attestato a 1.112,7 milioni, in calo del 4,8% rispetto all’aggregato 2016. In realtà, il fatturato ha tenuto molto bene ed è cresciuto nelle attività core. Il margine di interesse ha evidenziato un incremento del 6,6% rispetto all’analogo periodo 2016, toccando i 528,8 milioni.

Le commissioni si fissano a 472,1 milioni (-1,2% a/a), dopo la cessione di Aletti Gestielle e classificata ai sensi dell’Ifrs5. Consolidandola, invece, ancora linea per linea i ricavi commissionali avrebbero evidenziato una crescita.

In calo del 64,7% a/a i profitti da trading a 41,9 milioni. Diminuzione legata alla base di confronto non significativa per il particolare risultato del 2016, che sconta alcune vendite non ricorrenti di titoli disposte prima della fusione. Gli altri ricavi si sono attestati a 69,9 milioni (-10% a/a).

Significativa la riduzione dei costi, diminuiti del 38% a/a a 728,6 milioni sia sul fronte del personale (-36,2% a7a) sia per le spese amministrative (-41,1% a/a).

Tale dinamica ha permesso di raggiungere un profitto lordo di gestione di 384,1 milioni, quarto risultato positivo di seguito, che si confronta con una perdita di 12 milioni nell’ultimo trimestre 2016.

L’incremento delle rettifiche su crediti, in vista delle future operazioni di de-risking, hanno tuttavia riportato l’istituto in rosso a livello di risultato netto di gestione, negativo per 289 milioni. Nel dettaglio, gli accantonamenti sui crediti sono stati pari a 673,1 milioni, in calo del 34,6% rispetto al miliardo della pulizia del 2016, ma superiori ai 340 milioni del terzo trimestre.

La banca beneficia poi di 700 milioni di plusvalenza per la cessione di Aletti Gestielle che, accompagnati da imposte positive per 103 milioni, permettono alla banca di registrare un utile netto di 505,1 milioni.

Un impatto negativo per oltre un miliardo di impairment su avviamenti e client relationship porta poi il risultato di pertinenza del gruppo in negativo per 512,5 milioni.