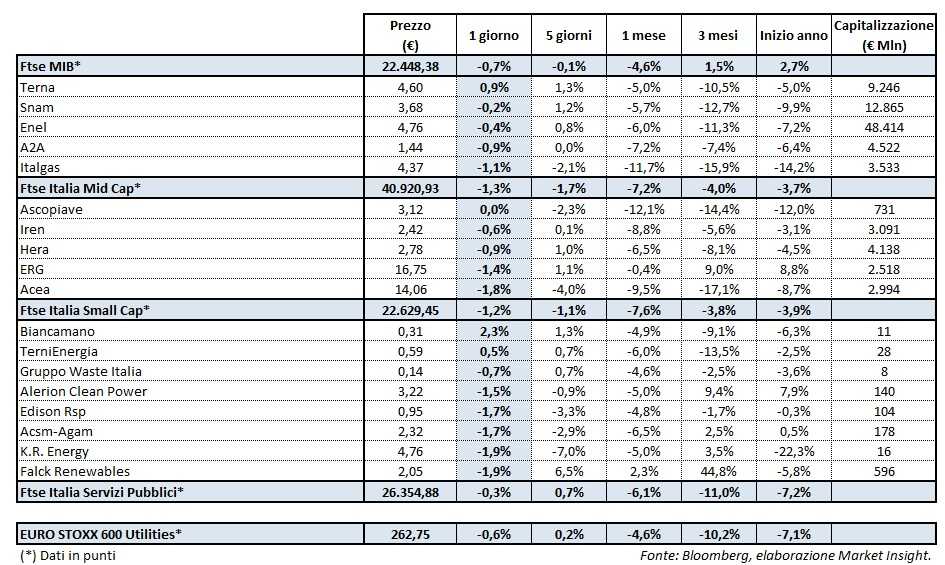

Chiude la seduta in frazionale ribasso a 26.355 punti il Ftse Italia Servizi Pubblici (-0,3%) dopo aver tentato il rimbalzo oltre i 26.650 punti. La performance del comparto è stata comunque superiore rispetto a quella del Ftse Mib (-0,7%) e a quella dello Stoxx Europe 600 Utilities (-0,6%).

Prosegue il calo dello yield del Btp a 10 anni, attestatosi all’1,94%, in ribasso di circa 3 basis point rispetto alla precedente seduta. Analogo movimento anche per il rendimento del Bund di pari scadenza, attestatosi allo 0,64% dal precedente 0,65 per cento. La flessione dei rendimenti è stata in particolare favorita dalle parole del nuovo presidente della Fed, Jerome Powell, il quale ha sottolineato che non ci sono segnali di surriscaldamento dell’economia statunitense e che non ci sono ancora prove di un balzo dei salari.

Tra i titoli Big Cap solo Terna (+0,9%) è riuscita a chiudere la seduta in rialzo. La peggiore performance è stata registrata invece da Italgas (-1,1%), seguita da A2A (-0,9%). La multi-utility lombarda ha comunicato ieri i risultati consolidati preliminari del 4° trimestre 2017, periodo chiuso con un Ebitda pari a 312 milioni euro (-13,1% a/a). Il risultato ante imposte è stato positivo per 110 milioni (rispetto a una perdita di 130 milioni dello stesso periodo del 2016). L’indebitamento finanziario netto al 31 dicembre del 2017 è stato pari a 3,23 miliardi (+3% a/a), mentre gli investimenti hanno raggiunto i 214 milioni. Il Cda di A2A ha inoltre deliberato l’emissione di uno o più prestiti obbligazionari, a valere sul Programma EMTN, sino a un massimo complessivo di 1 miliardo di euro entro il 30 aprile 2020. Al contempo è stata revocata, per la parte non eseguita, la precedente delibera assunta il 10 novembre 2016.

Il titolo con la migliore performance tra le società Mid Cap è stato Ascopiave (inv.), rimasto sulla parità, mentre il peggiore è stato ancora Acea (-1,8%), titolo che è arrivato a perdere più di 9 punti percentuali nel corso dell’ultimo mese.

Chiude la giornata borsistica in frazionale ribasso Iren (-0,6%). L’Amministratore delegato del gruppo, Massimiliano Bianco, ha sottolineato che la chiusura dell’operazione di aggregazione con Acam La Spezia arriverà con qualche settimana di anticipo rispetto al termine di fine maggio. L’Ad ha inoltre ribadito che la politica di crescita per linee esterne nelle aree geografiche di riferimento continuerà nei prossimi mesi alla luce di una pipeline molto importante.

Tra le Small Cap il maggiore rialzo è stato portato a casa da Biancamano (+2,3%), seguita da TerniEnergia (+0,5%). Il gruppo guidato da Stefano Neri ha annunciato la signing-date dell’operazione relativa all’offerta vincolante per l’acquisto di alcuni impianti fotovoltaici, fissata al 16 marzo. La controparte contrattuale è un primario operatore di investimento internazionale.

In coda al comparto troviamo invece Falck Renewables (-1,9%) e K.R.Energy (-1,9%). Quest’ultima ha registrato un indebitamento finanziario netto del gruppo al 31 gennaio pari a 49,9 milioni (-1,9 milioni rispetto al dato di fine dicembre).

Arretra dello 0,7% Gruppo Waste Italia, società che ha riportato un indebitamento finanziario netto consolidato al 31 gennaio pari a 294,9 milioni (293,1 mln a fine dicembre).