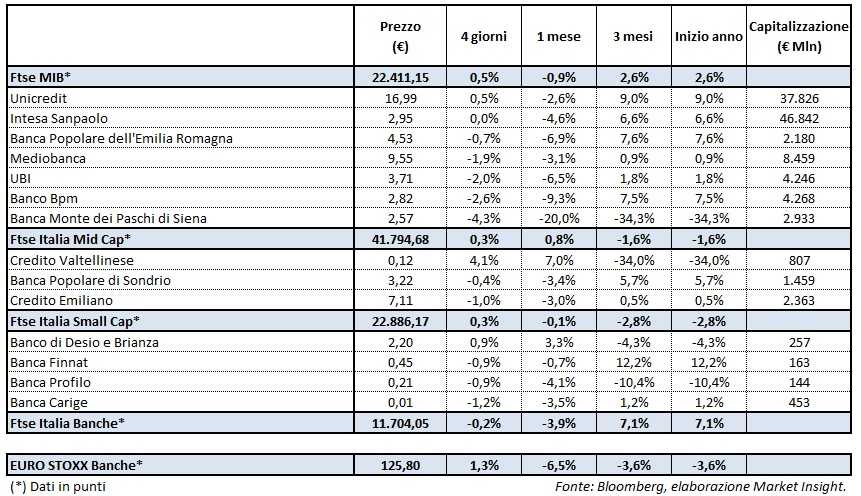

ll Ftse Italia Banche chiude l’ottava con un lieve calo dello 0,2% e sotto-performando nettamente l’analogo europeo (+1,3%), frenando solo in parte il Ftse Mib (+0,5%). Quest’ultimo risente parzialmenre dalle incertezze causate a livello internazionale dalle politiche protezionistiche introdotte dal presidente americano Donald Trump.

Il settore creditizio è stato rallentato anche dalle incognite legate alla formazione del nuovo governo, con una possibile alleanza tra i due partiti antieuropeisti (Lega Nord e M5S) che aveva anche provocato una risalita dello spread Btp-Bund, poi tornato a scendere. Intanto lo scorso lunedì, Danièle Nouy, responsabile della Vigilanza Bce, è tornata a parlare dell’Addendum in audizione al Parlamento Europeo, sottolineando che “L’analisi di impatto è inutile, se non del tutto infattibile”.

Nel listino principale tengono Unicredit (+0,5%) e Intesa Sanpaolo (flat), sostenute dalla conferma della raccomandazione d’acquisto da parte di Equita Sim ed Exane Bnp Paribas con target price rispettivamente a 23,50 euro e 3,40 euro. Per quanto riguarda la banca guidata da Carlo Messina, il mercato che resta in attesa di novità sulla trattativa relativa alla cessione di 10/12 miliardi di npl e al 51% della piattaforma di gestione, che potrà avvenire solo a condizioni ritenute favorevoli per la banca. Inoltre, l’istituto sta dialogando con i principali player globali in vista di una possibile partnership nel risparmio gestito.

Continua a perdere terreno Mps (-4,3%), accentuando il trend ribassista iniziato dopo la pubblicazione dei risultati 2017 e i cui movimenti risentono anche del flottante piuttosto basso. Dal punto di vista operativo, recentemente l’Ad Marco Morelli ha sottolineato che il recupero sarà lento. Ubi ha ribadito di non essere interessata a nessuna operazione straordinaria, inclusa una che possa riguardare la banca senese.

Nel Mid Cap moderato ribasso sia per Popolare Sondrio (-0,4%), che nel frattempo si avvicina all’acquisto del 51% di Cr Cento, sia per Credem (-1%), in attesa di novità sul fronte delle potenziali aggregazioni.

Si mette in luce Creval (+4,1%), supportato anche dai giudizi positivi delle principali agenzie di rating dopo l’ottimo esito dell’aumento di capitale da 700 milioni, interamente sottoscritto dal mercato.

Tra le Small Cap arretra Carige (-1,2%), nonostante il cda della banca abbia approvato un piano di de-risking da 1,7 miliardi, che tra sofferenze e inadempienze probabili, porteranno il peso degli npl sul totale crediti all’11,6% nel 2020. Si segnala che l’istituto genovese ha momentaneamente rinunciato all’emissione di titoli subordinati in programma, dopo avere testato il mercato e concluso che le condizioni in questo momento non erano soddisfacenti. Si segnala che l’Ad Paolo Fiorentino ha sottolineato, nel corso dell’assemblea per l’approvazione del bilancio, che la banca ligure non può restare fuori dal consolidamento a cui andrà incontro il comparto bancario.

Bene Banco Desio (+0,9%), che ha annunciato la dismissione di un pacchetto da 1,1 miliardi di crediti deteriorati, di cui 1 miliardo facendo ricorso a una cartolarizzazione.

Cede Banca Finnat (-0,9%), il cui board board ha approvato il piano industriale 2018/20 che prevede un utile netto di 6 milioni alla fine del periodo.