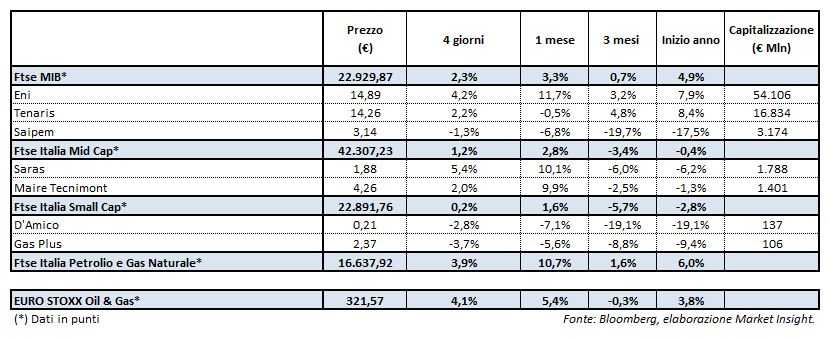

Settimana corta ma positiva per l’indice Ftse Italia Petrolio e Gas Naturale che avanza di 3,9 punti percentuali rispetto all’ottava precedente, sottoperformando leggermente l’Euro Stoxx Oil & Gas (+4,1%) ma quasi doppiando la performance del Ftse Mib (+2,3%), influenzata da un andamento nervoso dei mercati in risposta al continuo rafforzarsi ed affievolirsi delle tensioni commerciali tra Stati Uniti e Cina.

Il settore non risente dunque del calo del prezzo del petrolio, con il Wti a 62,2 $/bl e il Brent a 67,2 $/bl poco dopo la chiusura di venerdì, in ribasso di circa 1,5-2 punti percentuali. L’EIA ha comunicato che nella settimana precedente le scorte di greggio negli Usa sono diminuite, soprendendo gli analisti che si aspettavano un andamento opposto.

Fra le big del settore ha spiccato Eni che chiuso la settimana con un rialzo del 4,2 per cento, tornando sui livelli persi a gennaio.

Nei quattro giorni il cane a sei zampe è stato interessato dalle voci sul rinvio della risoluzione del contenzioso da 1,6 miliardi in corso con il governo del Kazakhstan in merito al campo di Karachaganak e da quelle su una possibile cessione di una quota minoritaria nel giacimento di Campeche Bay in Messico.

Giovedì si è inoltre riunito il CdA del gruppo che ha approvato l’emissione, entro aprile 2019, di uno o più prestiti obbligazionari per un importo complessivo massimo di 2 miliardi di dollari.

Sempre nel corso del CdA è stata stilata, assieme a Cassa Depositi e Prestiti, la lista per il rinnovo degli amministratori di Saipem, che nella scorsa ottava ha lasciato sul terreno l’1,3 per cento.

Bene l’altra big Tenaris (+2,2%) come le Mid Maire Tecnimont (+2%) e Saras che mette a segno la migliore perfomance del comparto con un +5,4%. Ad inizio settimana è stato pubblicato l’EMC Benchmark, tornato sopra i 3 dollari al barile nell’ottava precedente.

Sotto pressione invece le società a minore capitalizzazione Gas Plus e d’Amico, che cedono rispettivamente il 3,7 e il 2,8 per cento.