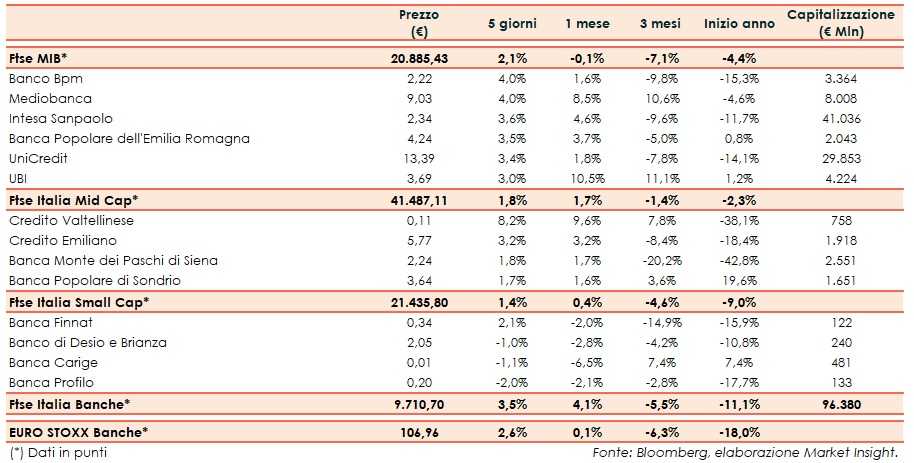

Il Ftse Italia Banche chiude la settimana con un rialzo del 3,5% e sovra-performando di quasi un punto percentuale l’omologo europeo (+2,6%), trainando anche il Ftse Mib (+2,1%).

Il mercato ha accolto favorevolmente le rassicurazioni arrivate da principali esponenti dell’esecutivo sul fatto che le misure che saranno implementate per sostenere la crescita non impatteranno sul rapporto deficit/Pil, non ultime quelle del ministro dell’Economia, Giovanni Tria, nella sessione conclusiva del Forum Ambrosetti tenutosi a Cernobbio nel week end precedente.

In tale contesto lo spread Btp-Bund si è ristretto fino in area 230 pb (fonte Borsa Italiana), sostenendo il comparto bancario. Inoltre, Bankitalia ha certificato ancora una volta come gli istituti di credito tricolore stiano proseguendo nella riduzione degli Npl.

Significativi acquisti su tutti i titoli del listino principale, a partire da Banco Bpm (+4%), supportato anche dalla conferma del ‘buy’ da parte di Banca Imi con target price a 3,10 euro e su cui Market Insight ha pubblicato una lettera all’investitore ad hoc. Sugli scudi Bper (+3,5%), in attesa del nuovo piano industriale, Ubi (+3%), la cui assemblea per approvare il cambiamento della governance è fissata per il prossimo 19 ottobre, Intesa Sanpaolo (+3,6%), oggetto di un roadshow con alcuni investitori a New York, UniCredit (+3,4%) e Mediobanca (+4%), con la prima che molto probabilmente non darà disdetta anticipata al patto di sindacato che raggruppa il 28,5% del capitale della seconda. Per quanto riguarda UniCredit, il presidente Fabrizio Saccomanni ha fatto sapere che solo dal 2019 si valuteranno le varie opzioni strategiche che si presenteranno, con l’istituto che nel frattempo prosegue nel de-risking. In merito a Mediobanca, la controlla MBCredit Solutions ha rilevato 665 milioni di Npl.

Sul Mid Cap denaro su Credem (+3,2%), Popolare Sondrio (+1,7%) e Mps (+1,8%), che dopo lo scatto dello scorso lunedì ha progressivamente ritracciato. Si segnala che la banca senese avrebbe allo studio la cessione di un pacchetto di immobili per 1 miliardo. Rally di Creval (+%), dopo che sono circolati rumor secondo i quali si starebbe lavorando alla presentazione di una lista unica per il rinnovo del cda allo scopo di mediare le posizioni dei principali azionisti coinvolti. Crédit Agricole ha fatto sapere che non intende influire sulla governance, mentre l’attuale cda potrebbe non presentare una propria lista.

Tra le Small Cap arretra Carige (-1,1%), a pochi giorni dall’assemblea che dovrà rinnovare il board e che vede contrapposti Vittorio Malacalza da una parte e la cordata capitanata da Raffaele Mincione dall’altra. Nel frattempo, è ufficiale la salita di Malacalza al 27,55% del capitale, con l’imprenditore che nei prossimi sei mesi valuterà se incrementare la quota in prossimità del 30%, mentre il patto siglato da Mincione con Gabriele Volpi e Aldo Spinelli deve ricevere l’autorizzazione di Bankitalia. Nel frattempo lo scontro tra Malacalza e Mincione procede senza esclusione di colpi, con esposti reciproci presentati alla Consob che vigila sulla questione, mentre la Sga ha ridotto la partecipazione all’1,8 per cento. Ok Banca Finnat (+2,1%), il cui cda ha approvato la relazione finanziaria semestrale definitiva, che ha confermato un utile netto di 2,4 milioni.