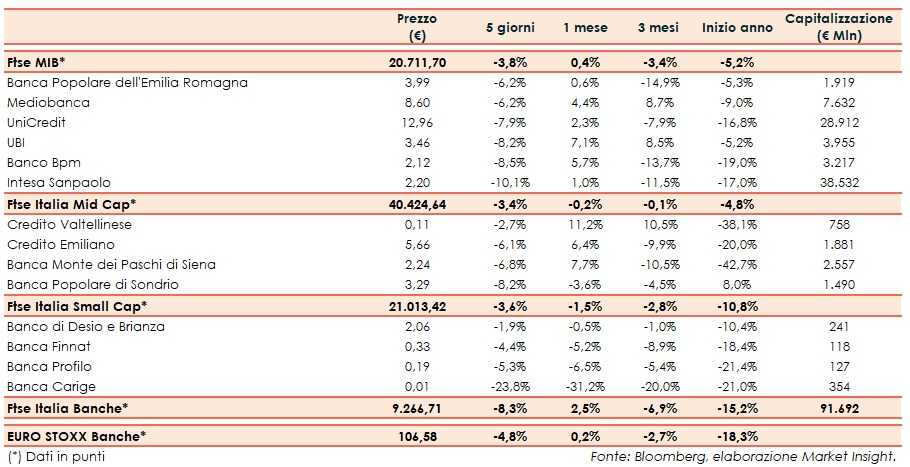

Il Ftse Italia Banche chiude l’ottava con un significativo ribasso dell’8,3% e sotto-performando di oltre tre punti percentuali l’omologo europeo (-4,8%), portandosi dietro anche il Ftse Mib (-3,8%).

La performance è stata segnata dai forti cali dello scorso venerdì. Il tutto dopo che il mercato, dopo una lunga attesa, non ha apprezzato l’indicazione arrivata dalla nota di aggiornamento del Def, approvata dal Consiglio dei ministri tenutosi lo scorso giovedì, in merito al rapporto deficit/Pil, fissato al 2,4% per il prossimo triennio.

Su questo punto era nato un contrasto tra il ministro dell’Economia, Giovanni Tria, che intendeva contenere tale rapporto sotto il 2% (soluzione vista positivamente dagli investitori nei giorni precedenti) e i due vice premier, Luigi Di Maio e Matteo Salvini, che volevano portarlo al suddetto 2,4%, in modo da trovare le risorse per finanziarie quanto promesso nel contratto di Governo, in primis reddito di cittadinanza, legge Fornero e flat tax. L’inquilino del Tesoro ha infine ceduto alle pressioni.

In tale scenario lo spread Btp-Bund nell’ultima seduta della settimana è repentinamente risalito dapprima in area 260 pb per poi portarsi a 270 pb e poi oltre 280 pb (fonte Borsa Italiana). Questo andamento ha comportato pesanti vendite sul comparto bancario, reduce da un mese positivo dopo le rassicurazioni che erano arrivate sui conti pubblici per buona parte di settembre.

Riguardo al settore creditizio, si segnala che nel Def è previsto che la riforma delle banche popolari verrà completata e che verrà portato a termine anche il percorso di riduzione dei crediti deteriorati, con la garanzia pubblica (Gacs) che potrebbe essere estesa anche agli Utp.

In pesante rosso tutti i titoli del listino principale, incluse Bper (-6,2%), che secondo i rumor potrebbe rinviare di un mese la presentazione del nuovo piano industriale, e Mediobanca (-6,2%), il cui patto di sindacato ha ricevuto la disdetta del gruppo Bolloré. Evento che ha comportato la discesa della quota di capitale vincolare al di sotto del 25%, che porterebbe allo scioglimento dell’accordo. I membri rimasti, comunque, starebbero studiando anche delle alternative.

Stesso copione nel Mid Cap con Credem (-6,1%), Popolare Sondrio (-8,2%) e Mps (-6,8%), che nel frattempo procede nel de-risking. Realizzi, ma in maniera più contenuta dopo i rialzi precedenti, anche su Creval (-2,7%), che in settimana ha ricevuto il via libera di Bankitalia al sistema interno di misurazione del rischio di credito. Nel frattempo, il fondatore del fondo Algebris, azionista della banca, ha speso parole di apprezzamento per Luigi Lovaglio, candidato alla presidenza del cda nella lista presentata dall’altro socio Denis Dumont, che sta riscontrando l’appoggio anche di altri fondi. Nel frattempo, il board attuale si è dimesso in blocco.

Tra le Small Cap pesante tonfo di Carige (-23,8%), in scia al timore della necessità di un nuovo aumento di capitale secondo i rumor circolati in settimana. Sull’istituto ligure è forte il pressing della Bce per la predisposizione di un nuovo piano di conservazione del capitale, che il management intende mettere a punto nei tempi richiesti, cioè entro il 30 novembre. Resiste meglio alle vendite Banco Desio (-1,9%).