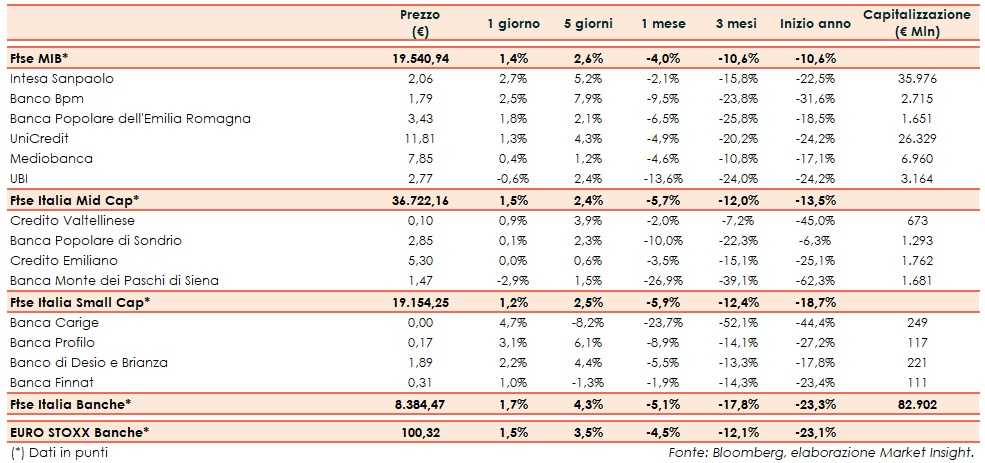

Il Ftse Italia Banche chiude con un rialzo dell’1,7% e in linea all’omologo europeo (+1,5%), sostenendo anche il Ftse Mib (+1,4%).

L’attenzione degli investitori continua ad essere rivolta alla tenuta dei conti pubblici italiani. I mercati restano cauti attendendo l’evolversi del dialogo tra Governo e Commissione Europea, a poco meno di una settimana dalla deadline concessa da Bruxelles a Roma per cambiare la legge di Bilancio.

Il commissario agli Affari Economici, Pierre Moscovici, ha ribadito di attendere entro il 13 novembre una risposta forte e precisa da parte del Governo italiano sui rilievi presentati dalla Commissione Europea sulla manovra. In caso di mancato accordo, ha precisato, l’Italia potrebbe subire delle sanzioni. Il giudizio definitivo arriverà il prossimo 21 novembre.

In tale scenario lo spread Btp-Bund si restringe nuovamente in area 290 pb (fonte Mts Markets), supportando il comparto bancario. Il tutto mentre è entrata nel vivo la tornata delle trimestrali.

Seduta positiva per quasi tutti i titoli del listino principale, con Intesa Sanpaolo (+2,7%) ancora in gran spolvero dopo gli ottimi risultati evidenziati nel terzo trimestre e che hanno ricevuto l’apprezzamento di vari analisti. Bene anche Banco Bpm (+2,5%), che ha pubblicato i conti ieri a mercati chiusi.

Debole Ubi (-0,6%), nonostante i conti trimestrali siano stati superiori al consensus e abbiano mostrato una buona tenuta.

Sul Mid Cap tengono botta Credem (flat), Creval (+0,9%) e Popolare Sondrio (+0,1%). Nuovo rosso per Mps (-2,9%), con l’istituto che continua a restare osservato speciale per i possibili impatti sulla solidità patrimoniale legati all’andamento dello spread.

Tra le Small Cap rimbalza Carige (+4,7%), in attesa delle decisioni del board nei prossimi giorni per ripristinare i livelli del Total Capital ratio. Ancora in luce Banco Desio (+2,2%).