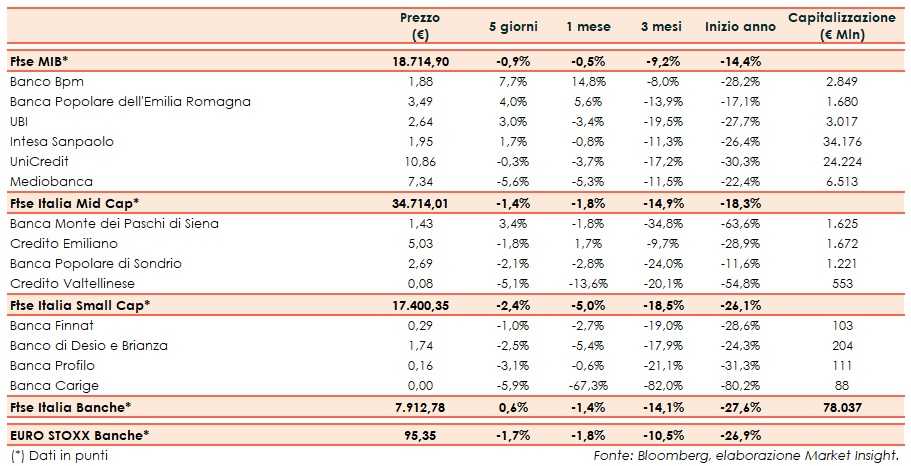

Il Ftse Italia Banche chiude l’ottava con un progresso dello 0,6% e in direzione opposta rispetto all’omologo europeo (-1,7%), non impedendo però al Ftse Mib di chiudere in rosso (-0,9%).

L’attenzione degli investitori continua ad essere rivolta alla tenuta dei conti pubblici italiani. La Commissione Europea, come ci si aspettava, ha bocciato anche la nuova versione della legge di Bilancio inviata dal Governo italiano lo scorso 13 novembre e in cui aveva lasciato invariati i principali target fissati.

Il tutto potrebbe essere propedeutica all’avvio di una procedura d’infrazione per deficit eccessivo contro Roma, in attesa delle interlocuzioni tra le due parti per trovare un eventuale compromesso.

“Nel momento in cui l’interlocuzione con Bruxelles si rivelerà fruttuosa, quando verrà meno il clima che ci attribuisce una ribellione verso le regole europee e quando si capirà che è una manovra orientata a realizzare le premesse per far crescere il paese, lo spread scenderà”, ha affermato il premier, Giuseppe Conte.

“L’Italia chiederà tempi di attuazione molto distesi se l’Ecofin, accogliendo la proposta della Commissione Europea, dovesse formalizzare la procedura di infrazione per deficit eccessivo dovuta al calo insufficiente del rapporto debito/Pil. Questo tempo ci servirà per consentire alla manovra economica di produrre i suoi effetti sulla crescita e, grazie a questo, di ridurre il debito pubblico”, ha aggiunto il presidente del Consiglio.

In tale scenario lo spread Btp-Bund nel corso della settimana, dopo avere raggiunto un picco di oltre 330 pb è poi progressivamente sceso fino a portarsi in area 300 punti base per poi risalire a 310 pb (fonte Mts Markets), consentendo al comparto bancario di effettuare un tentativo di rimbalzo. I mercati avevano già scontato la decisione arrivata da Bruxelles sulla manovra italiana.

Positivi quasi tutti i titoli del Ftse Mib, tra i quali scatta Banco Bpm (+7,7%), al centro di rumor sul riassetto del credito al consumo e sul rafforzamento dell’asse con Cattolica Assicurazioni.

Bene Bper (+4%), i cui vertici entro tre mesi alzeranno il velo sul nuovo piano industriale, e Ubi (+3%), con Giandomenico Genta, presidente della Fondazione Cassa di Risparmio di Cuneo (azionista delle banca con il 5,9% del capitale) che ha fatto presente che è necessario creare un nocciolo duro di azionisti.

In controtendenza Mediobanca (-5,6%), che ha risentito del calo tecnico di lunedì per lo stacco della cedola da 0,47 euro, mentre si fa sempre più probabile la creazione di un patto di consultazione nell’assemblea dei soci dello stesso che si terrà il prossimo 5 dicembre.

Sul Mid Cap le vendite che colpiscono Credem (-1,8%), Popolare Sondrio (-2,1%), con la Commissione Bilancio del Senato che ha dato il via libera alla proroga fino a fine 2019 per la trasformazione in spa, e soprattutto Creval (-5,1%), reduce da un mese da dimenticare.

Risale invece Mps (+3,4%), con l’istituto che resta sotto osservazione per i possibili impatti sulla solidità patrimoniale legati all’andamento dello spread e che nel frattempo prosegue con il de-risking.

Tra le Small Cap male Carige (-5,9%) che quota intorno a 0,002 euro, con il cda che convocato l’assemblea per il prossimo 22 dicembre per approvare l’aumento di capitale a 400 milioni e proposto il raggruppamento delle azioni nel rapporto di una a 1.000, nonché la facoltà di convertire quelle di risparmio in ordinarie. Intanto, per fine novembre è atteso il via libera formale dello Schema Volontario del Fondo Interbancario di Tutela dei Depositi a sottoscrivere 320 milioni dei 400 milioni del bond subordinato che la banca emetterà per ripristinare i requisiti patrimoniali. Nel frattempo, l’agenzia Fitch ha tolto il watch negativo e confermato il rating dell’istituto. Frenata per Banca Finnat (-1%).