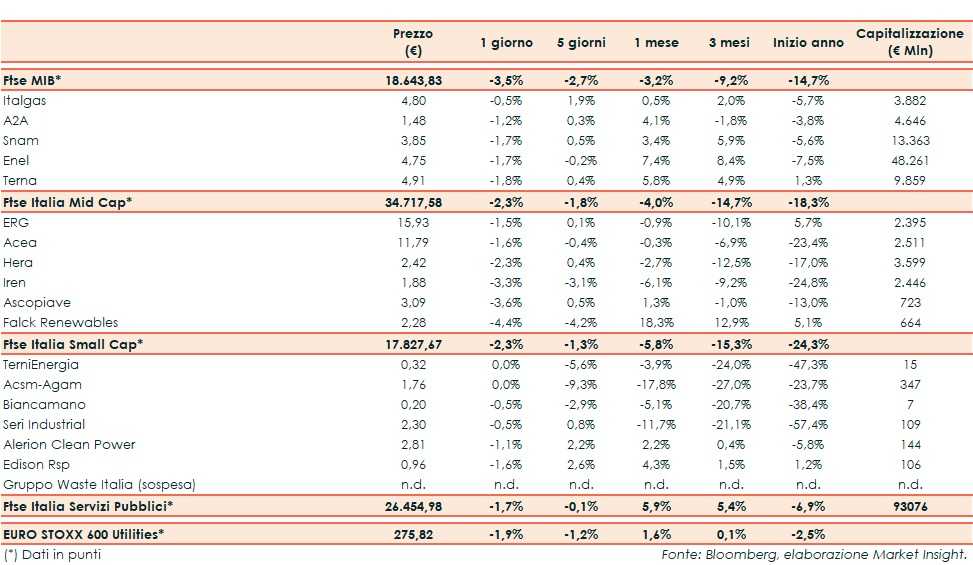

Ieri il Ftse Italia Servizi Pubblici ha chiuso in calo dell’1,7%, sostanzialmente in linea con l’Euro Stoxx 600 Utilities (-1,9%), ma facendo meglio del Ftse Mib (-3,5%).

L’arresto del Cfo di Huawei, Weng Wanzhou, ha riacceso i timori legati ai rapporti Usa-Cina rischiando di compromettere le trattative commerciali tra Washington e Pechino e di inasprire il dibattito sul cyber spionaggio cinese, che aveva già portato le autorità americane a vietare l’utilizzo di apparecchi Huawei per i dipendenti statali.

Ad alimentare il clima di avversione al rischio contribuisce anche l’agenda macroeconomica, con la stima Adp sui nuovi impiegati nel settore privato sotto le attese. Deboli anche i dati su ordini di fabbrica e ordinativi di beni durevoli, così come gli indici sull’attività non manifatturiera americana, in flessione rispetto ad ottobre.

Sul fronte italiano, il Btp risale al 3,18% riavvicinando lo spread con il benchmark tedesco a 295 punti base in attesa degli ultimi correttivi alla manovra.

L’agenzia di rating Fitch ha tagliato le stime di crescita dell’Italia sia per il 2018 (dall’1,2% all’1%) sia per il 2019 (dall’1,2% all’ 1,1%).

Nessun titolo con il segno più per il settore utility e rinnovabili.

Tra le Big, argina le perdite al mezzo punto percentuale Italgas.

Snam ed Enel hanno ceduto entrambe l’1,7 per cento.

Tra i titoli a media capitalizzazione, le vendite sono risultate più cospicue, con Erg ed Acea che cedono meno dei 2 punti percentuale, rispettivamente a -1,5% e -1,6 per cento.

In coda alle Mid, Falck Renewables che lascia sul terreno il 4,4 per cento.

Tra le Small Cap, TerniEnergia e Acsm-Agam chiudono in perfetta parità.

In ultima posizione Edison (-1,6%).