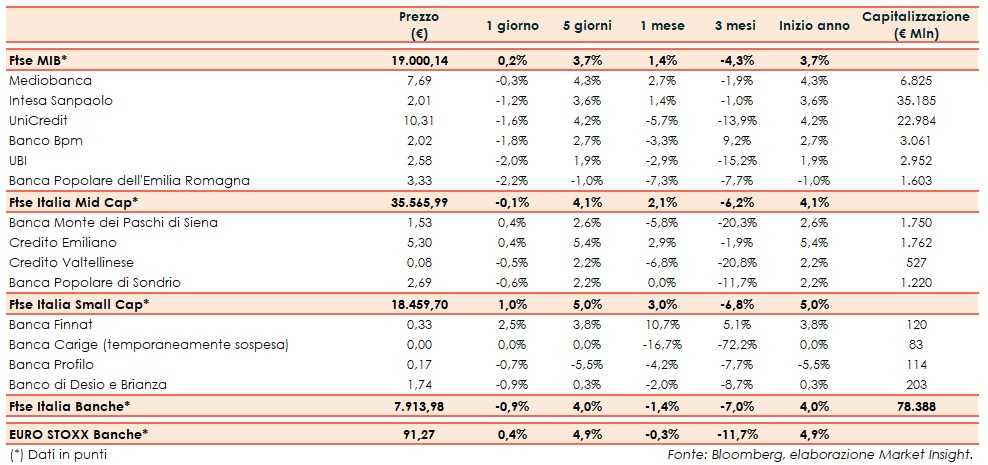

Il Ftse Italia Banche chiude con un ribasso dello 0,9% e in direzione opposta rispetto all’omologo europeo (+0,4%), non impedendo però al Ftse Mib (+0,2%) di chiudere in territorio positivo.

Sul comparto bancario, dunque, scattano i realizzi dopo il mini rally (proseguito anche ieri nella prima parte della mattinata) di inizio anno in scia alle buone indicazioni sul fronte internazionale, in primis la ripresa dei negoziati tra Stati Uniti e Cina sul fronte commerciale, nonostante restino i timori per il rallentamento della crescita globale.

L’andamento negli ultimi giorno era stato supportato anche dalla sostanziale stabilità dello spread Btp-Bund, che si mantiene in area 270 pb (fonte Mts Markets), dopo il compromesso raggiunto nelle scorse settimana tra Governo italiano e Commissione Europea sulla legge di Bilancio 2019, anche se ieri il differenziale si è riportato appena sopra suddetta soglia.

Vendite su tutti i titoli del Ftse Mib, inclusa Bper (-2,2%), che secondo indiscrezioni di stampa entro metà febbraio dovrebbe presentare il nuovo piano strategico. Tiene meglio Mediobanca (-0,3%).

Sul Mid Cap risale Credem (+0,4%), mentre frena nuovamente Popolare Sondrio (-0,6%). Prosegue il trend favorevole di Mps (+0,4%), sostenuta dall’accelerazione nel de-risking con la cessione di 3,5 miliardi di crediti problematici. Si interrompe il mini ciclo positivo di Creval (-0,5%).

Tra le Small Cap riflettori puntati sempre su Carige anche temporaneamente sospesa dalle contrattazioni per decisione della Consob, con il Governo che ha varato un decreto-legge a sostegno della banca ligure in caso di necessità. Nel frattempo, i commissari straordinari nominati dalla Bce intendono accelerare nella messa in sicurezza dell’istituto, incluso il de-risking, in vista del piano industriale che sarà pronto entro fine febbraio 2019. Anche la Commissione Europea osserva da vicino la situazione. Tornano subito gli acquisti su Banca Finnat (+2,5%).