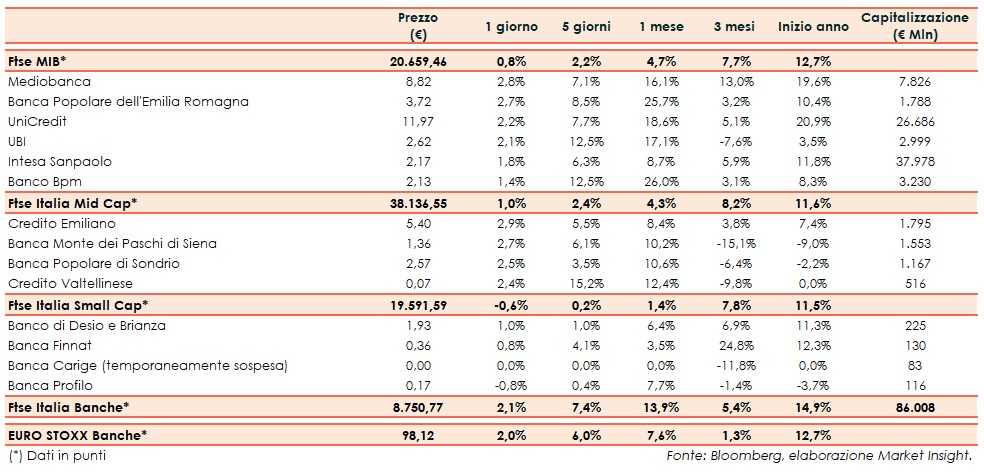

Il Ftse Italia Banche chiude con rialzo del 2,1% e in linea all’analogo europeo (+2%), supportando anche il Ftse Mib (+0,8%).

Sullo sfondo restano le preoccupazioni per il rallentamento della crescita globale, anche se al momento sembrano ridursi data la possibilità concreta che Stati Uniti e Cina possano effettivamente arrivare ad un accordo sulla questione commerciale. Il presidente americano, Donald Trump, ha deciso di posticipare a data da destinarsi la deadline entro cui far scattare le nuove tariffe dal 2 marzo inizialmente stabilito dati i progressi fatti nel nei colloqui tenutisi a Washington la settimana scorsa.

Per quanto riguarda l’Italia, la stima preliminare del Pil del quarto trimestre 2018 ha certificato l’entrata in recessione tecnica per l’economia italiana, che hanno portato la Commissione Europea ad abbassare le previsioni di crescita per l’Italia al +0,2% per quest’anno. Anche gli ultimi dati macro, fatturato e ordini dell’industria, hanno confermato questo trend.

L’agenzia Fitch ha comunque deciso di confermare il rating ‘BBB’, mantenendo l’outlook negativo.

Tuttavia, come già ampiamente atteso, la Commissione Europea nel Country Report relativo al Paese italiano fa presente che “il rapporto debito/Pil non è atteso scendere nei prossimi anni dato che la prospettiva macroeconomica e i programmi di bilancio del Governo, anche se meno espansivi di quanto previsto inizialmente, comporteranno un deterioramento del surplus primario”.

“Siamo preoccupati perché il debito italiano non cala dati i programmi di bilancio e lo stallo delle riforme. Resteremo vigili seguendo da vicino gli sviluppi in Italia”, ha affermato il vice presidente della Commissione Europea, Valdis Dombrovskis.

Secondo le ultime indiscrezioni di stampa, l’organismo comunitario non aprirà una procedura d’infrazione contro l’Italia ma potrebbe chiedere una manovra correttiva dopo le elezioni europee di maggio se i conti pubblici presenteranno una consistente deviazione dai target europei.

Sul comparto bancario, anche grazie al calo dello Btp-Bund in area 255 pb (fonte Mts Markets), sono continuati ancora gli acquisti.

Ancora una giornata positiva per titoli del Ftse Mib, con Intesa Sanpaolo (+1,8%), Ubi (+2,1%), UniCredit (+2,2%), Banco Bpm (+1,4%), Mediobanca (+%2,8) e Bper (+2,7%), i cui vertici hanno alzato il velo sul nuovo piano strategico 2019-2021 che, tra i principali obiettivi, prevede un utile netto di 450 milioni a fine 2021 e un Npe ratio lordo sotto il 9 per cento.

Sul Mid Cap molto bene Credem (+2,9%), Popolare Sondrio (+2,5%), Mps (+2,7%), con l’Ad di Bper, Alessandro Vandelli, che ha fatto presente che la banca toscana non è un target accessibile il gruppo modenese, e Creval (+2,4%), che continua a beneficiare anche del ricambio al vertice.

Tra le Small Cap riflettori puntati sempre su Carige anche se temporaneamente sospesa dalle contrattazioni per decisione della Consob, con i commissari che ieri hanno presentato il nuovo piano industriale al 2023, il quale prevede un aumento di capitale da 630 milioni, un target di Npe ratio lordo al 6-7% a fine 2019 e con la banca che ha chiuso il 2018 con un rosso di 272,8 milioni. Le offerte vincolanti per una possibile aggregazione sono attese entro aprile. Ancora denaro su Banca Finnat (+0,8%), su cui Banca Imi ha confermato il ‘buy’, come riportato da Bloomberg.