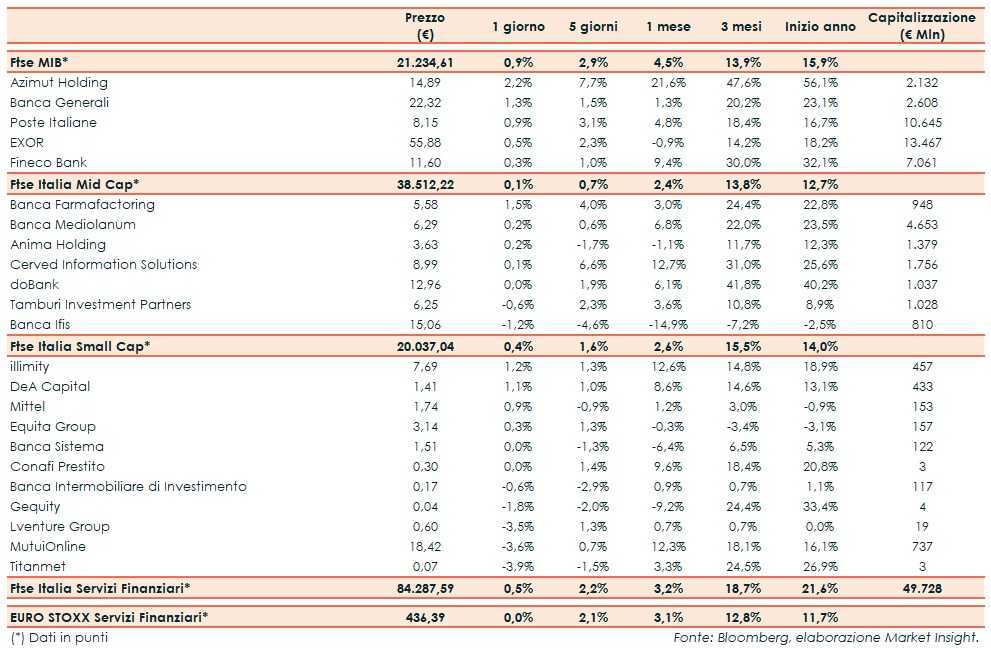

Il Ftse Italia Servizi Finanziari inizia la settimana con un rialzo dello 0,5% e facendo meglio dell’omologo europeo (flat), supportato dalla buona verve del comparto bancario (+2,1%) e uniformandosi al Ftse Mib (+0,9%).

Sullo sfondo restano le preoccupazioni per il rallentamento della crescita globale, aspettando che si avvicini l’eventualità che Stati Uniti e Cina possano effettivamente raggiungere un’intesa sulla tematica commerciale, con un accordo che potrebbe essere sottoscritto tra i due leader, Donald Trump e Xi Jinping, anche se il summit inizialmente previsto per fine mese sarà spostato, probabilmente a giugno.

Nuove incognite sono sorte sulla questione della Brexit, dopo che il Parlamento inglese neanche questa volta ha dato il via libera alla nuova intesa trovata dal primo ministro, Theresa May, con l’Unione Europea, sia all’eventuale uscita no-deal. Tuttavia, il Parlamento inglese ha votato a favore della proroga dell’uscita dall’UE almeno fino al 30 giugno, dovendo però votare di nuovo il prossimo 20 marzo sull’accordo raggiunto dal premier con la stessa Unione Europea.

In merito all’Italia, l’Istat ha confermato la stima del quarto trimestre 2018 che ha comportato l’entrata in recessione tecnica per l’economia italiana, spingendo la Commissione Europea ad abbassare le previsioni di crescita per l’Italia al +0,2% per quest’anno e l’Ocse addirittura a -0,2 per cento.

Nel frattempo, l’agenzia Moody’s ha lasciato invariato a ‘Baa3’ il rating sull’Italia, con outlook stabile.

Nei giorni scorsi la Bce ha lasciato invariati i tassi di interesse e ha comunicato che resteranno sui livelli attuali almeno fino a fine 2019. Il presidente dell’istituto di Francoforte, Mario Draghi, ha fatto presente come siano state riviste al ribasso le stime di crescita dell’Eurozona per quest’anno e il prossimo, a causa di numerosi fattori potenzialmente negativi, tra cui l’Italia.

L’ottima seduta del settore creditizio ha impattato anche sui titoli dell’asset management, tra i quali continua l’ottimo momento di Azimut (+2,2%), che ha siglato un accordo per investire in Youmi Wealth Management. Pimpante Banca Generali (+1,3%).

Frazionale rialzo per Exor (+0,5%), mossasi in scia all’andamento contrastato delle principali controllate quotate.

Nel Mid Cap non si arrestano le vendite su Banca Ifis (-1,2%), in seguito all’annuncio che l’azionista di maggioranza non ricandiderà l’Ad Giovanni Bossi e che al suo posto proporrà Luciano Colombini per seguire una nuova strategia, mentre prevalgono ancora gli acquisti su doBank (invariata). Tiene Cerved (+0,1%), che secondo rumor di stampa resta comunque nel mirino di altri fondi di private equity, con i vertici che in un’intervista hanno spiegato i possibili motivi alla base di ciò.

Sullo Small Cap proseguono le vendite su Banca Intermobiliare (-0,6%), con la banca che potrebbe prendere in considerazione di crescere anche per linee esterne, mentre risulta illimity (+1,2%), che ha rilevato un portafoglio di Npl da 95 milioni. Ritraccia MutuiOnline (-3,6%), dopo lo scatto in scia ai risultati 2018.