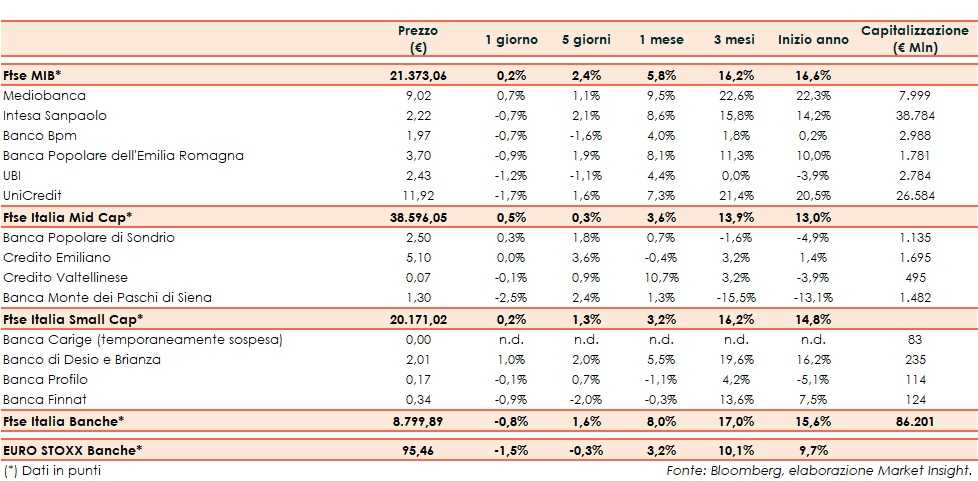

Il Ftse Italia Banche chiude con un calo dello 0,8% facendo meglio dell’analogo europeo (-1,5%), frenando solo in parte il Ftse Mib (+0,2%).

Sullo sfondo restano le preoccupazioni per il rallentamento della crescita globale, in attesa che Stati Uniti e Cina possano effettivamente arrivare ad un accordo sulla questione commerciale, con l’intesa che potrebbe essere sancita tra i due presidenti, Donald Trump e Xi Jinping, anche se il vertice in principio previsto per fine mese subirà un rinvio, forse a giugno. Nel frattempo, le delegazioni dei due Paesi si rivedranno di nuovo la prossima settimana e quella successiva.

Ulteriore incertezza è stata generata dal fronte della Brexit, dopo che il premier inglese, Theresa May, ha chiesto all’UE di estendere il termine per l’uscita, attualmente fissata al 29 marzo, fino al 30 giugno per sottoporre di nuovo l’intesa raggiunta al voto del Parlamento. L’Unione Europea non vorrebbe andare oltre il 22 maggio, prima delle elezioni europee del 26 maggio, condizionato però all’ok del Parlamento inglese all’accordo.

La Fed, intanto, ha mantenuto fermi i tassi di interesse. Inoltre, per il 2019 non ci sarà nessun rialzo, mentre lo stop alla riduzione inizierà da maggio e andrà avanti fino a fine settembre.

Per quanto riguarda l’Italia, l’Istat ha confermato la stima del quarto trimestre 2018 che ha certificato l’entrata in recessione tecnica per l’economia italiana, portando la Commissione Europea ad abbassare le previsioni di crescita per l’Italia al +0,2% per quest’anno e l’Ocse addirittura al -0,2 per cento.

Sul comparto bancario, nonostante lo spread Btp-Bund mantenutosi stabile in area 240 pb (fonte Mts Markets), sono proseguite le prese di beneficio dopo i guadagni delle sessioni precedenti.

Seduta a due velocità per i titoli del Ftse Mib, tra i quali resiste meglio Intesa Sanpaolo (-0,7%), con le fondazioni azionisti alle prese con la definizione della lista in vista del rinnovo del cda. Ok Mediobanca (+0,7%), che secondo indiscrezioni di stampa sarebbe interessata a Kairos.

Sul Mid Cap tengono botta Credem (flat), che nel 2019 punta a crescere nel wealth management, Popolare Sondrio (+0,3%), con la banca che secondo la stampa sarebbe al lavoro sull’emissione di un bond a 5 anni, e Creval (-0,1%). Si interrompe il rimbalzo di Mps (-2,5%), con la Bce che ha acceso un faro sui rischi legali e con il Tesoro che entro fine anno deve presentare all’UE il piano di uscita dal capitale.

Tra le Small Cap riflettori puntati sempre su Carige anche se temporaneamente sospesa dalle contrattazioni per decisione della Consob, con i commissari che la settimana scorsa hanno presentato il nuovo piano industriale al 2023, il quale prevede un aumento di capitale da 630 milioni, un target di Npe ratio lordo al 6-7% a fine 2019. Le offerte vincolanti per una possibile aggregazione sono attese entro metà aprile. Nuova seduta di vendite su banca Finnat (-0,9%), che ha confermato la guidance al 2020.