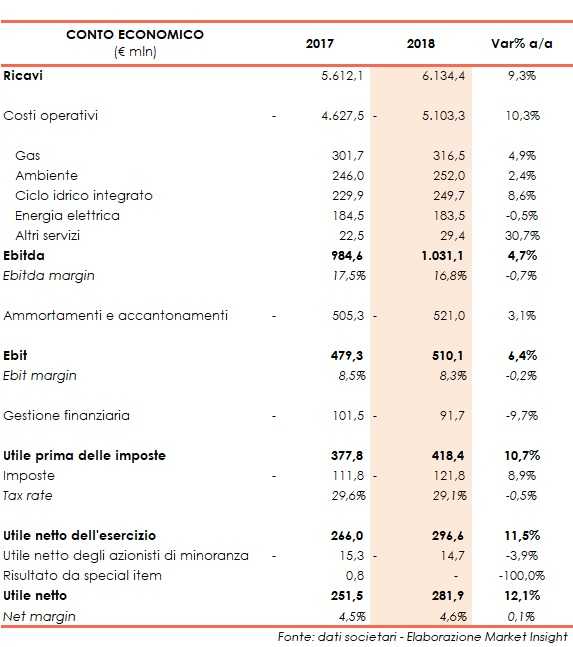

Nel 2018 il gruppo Hera ha registrato ricavi consolidati in crescita su base annua del 9,3% a 6,1 miliardi, in particolare grazie ai maggiori ricavi di vendita gas ed energia elettrica legati ai volumi venduti, oltre ai maggiori ricavi dell’area ambiente e del servizio idrico.

A livello di risultati operativi, l’Ebitda sale del 4,7% a 1 miliardo, beneficiando delle buone performance delle diverse aree di business, in primis dell’area ciclo idrico integrato (+8,6% a 249,7 milioni), dell’area gas (+4,9% a 316,5 milioni) e dell’area ambiente (+2,4% a 542 milioni), che complessivamente contribuiscono a più del 79% dell’Ebitda di gruppo.

Nel dettaglio, l’incremento dell’Ebitda dell’area ciclo idrico integrato è stato ottenuto principalmente grazie alle efficienze raggiunte, ai maggiori ricavi derivanti dagli effetti tariffari previsti dall’Autorità, alla variazione di perimetro conseguente all’avvio di un nuovo depuratore e ad alcune poste di esercizi precedenti.

L’Ebitda dell’area gas ha beneficiato dello sviluppo commerciale nel mercato libero, delle maggiori attività nel mercato default e FUI, delle efficienze nelle attività di distribuzione, oltre all’effetto positivo sui consumi derivante da un clima più rigido del periodo invernale.

L’incremento dell’Ebitda dell’area ambiente è stato ottenuto grazie al miglioramento di tutte le fasi del processo in cui il gruppo opera (servizi di raccolta, trattamento e smaltimento dei rifiuti).

Migliora anche l’Ebit, +6,4% a 510,1 milioni, nonostante i maggiori ammortamenti e accantonamenti operativi (+3,1% a 521 milioni) per i nuovi investimenti nelle attività di distribuzione regolate e le variazioni di perimetro.

Il conto economico si chiude con un utile netto di pertinenza dei soci in aumento del 12,1% a 281,9 milioni, grazie al miglioramento della gestione finanziaria (-9,7% a 91,7 milioni) e nonostante il maggiore carico fiscale (+8,9% a 121,8 milioni) in conseguenza della migliore gestione operativa.

Sul fronte patrimoniale, l’indebitamento finanziario netto si esprime 2.585,6 milioni, in lieve aumento rispetto al valore di fine 2017 (+62,6 milioni). In ulteriore miglioramento il rapporto debiti finanziari/Ebitda, che si riduce a 2,51x, da 2,56x dell’esercizio precedente.

La solidità finanziaria del gruppo si rispecchia nelle valutazioni delle principali agenzie di rating: Baa2 con Outlook stabile per Moody’s e BBB con Outlook positivo per Standard & Poor’s.

Gli investimenti complessivi, al lordo dei contributi in conto capitale, sono saliti del 5% a 462,6 milioni, e sono stati destinati principalmente a interventi su impianti, reti e infrastrutture, per garantirne efficienza, sicurezza, resilienza e innovazione, oltre agli

adeguamenti normativi che riguardano soprattutto la distribuzione gas per la sostituzione massiva dei contatori e l’ambito depurativo e fognario.

Il Cda, il prossimo 30 aprile, proporrà ai soci un dividendo per azione di 10 centesimi, in crescita rispetto a quello pagato lo scorso giugno (9,5 centesimi) e coerentemente a

quanto già annunciato nel Piano industriale 2018-22, approvato lo scorso gennaio. Lo stacco della cedola avverrà il 24 giugno 2019, con pagamento a partire dal 26 giugno 2019.