Il gruppo Safe Bag ha archiviato il 2018 con ricavi pari a 42,8 milioni, in aumento del 47% su base annua. Il valore della produzione si esprime in 43,1 milioni (+41,4%), in linea con il Piano approvato lo scorso mese di novembre.

Il fatturato beneficia delle acquisizioni del Gruppo PackandFly (Russia) e di Care 4 Bag (Grecia), dell’espansione del servizio presso nuovi aeroporti e dell’incremento delle vendite di servizi ad alto valore aggiunto.

L’analisi per area geografica conferma una crescente diversificazione internazionale e vede la Francia primo mercato del gruppo con il 24% circa dei ricavi, seguita da Stati Uniti (23%), Russia (17%), Italia (13%), Portogallo (6%), Svizzera ed Estonia (4%), Canada e Grecia (3%), Polonia e Brasile (1%).

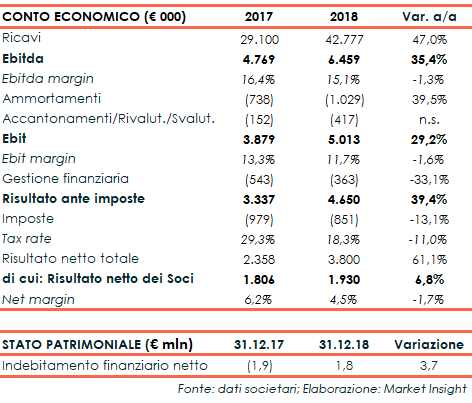

A livello di margini operativi, l’Ebitda risulta pari a circa 6,5 milioni, in crescita del 35,4% rispetto al 2017 contro i 7,1 milioni ipotizzati a Piano.

Tale differenza è spiegata principalmente dai maggiori costi di lancio della nuova value proposition “Trawell.co” per complessivi 0,16 milioni, da investimenti non capitalizzabili afferenti lo start up di 6 nuovi aeroporti nel 2018 (Cracovia, Rio de Janeiro, Salvator de Bahia, Cebu, Vladivostok, Puerto Montt) il cui break-even complessivo è previsto a partire dall’inizio del 2019 per complessivi 0,12 milioni e da taluni costi cessanti/non ricorrenti per complessivi 0,44 milioni.

Al netto degli oneri non ricorrenti, l’Ebitda Adjusted segna un progresso del 39% a 7,2 milioni, in linea con il piano, principalmente per l’ampliamento del perimetro di consolidamento.

L’Ebit è aumentato del 29,2% a 5 milioni, mentre l’Ebit adjusted riporta una crescita del 33% a 5,7 milioni. I dati sono leggermente sotto le attese del Piano, per effetto degli elementi che impattano sull’Ebitda, nonché di maggiori ammortamenti (relativi alla IPO della partecipata SosTravel.com) e accantonamenti per rischi.

L’utile netto si attesta a 3,8 milioni, lievemente inferiore alle previsioni ma in crescita del 61,1%, grazie anche a minori oneri finanziari netti (-33,1%) e imposte (-13,1%). Il risultato netto di competenza dei soci aumenta del 6,8%, da 1,8 a 1,9 milioni.

La posizione finanziaria netta è passata da una liquidità di 1,9 milioni di fine 2017 ad un indebitamento di 1,8 milioni al 31 dicembre 2018, principalmente per effetto delle operazioni straordinarie effettuate.

La posizione finanziaria netta è passata da una liquidità di 1,9 milioni di fine 2017 ad un indebitamento di 1,8 milioni al 31 dicembre 2018, principalmente per effetto delle operazioni straordinarie effettuate.

La variazione sintetizza gli effetti determinati dalla generazione di cassa derivante dalla gestione caratteristica (al netto del pagamento di 1,15 milioni di dividendo 2017), l’IPO di sostravel.com di agosto 2018 che ha fatto registrare 4,2 milioni di proceeds netto spese e le attività di M&A, che hanno comportato esborsi per circa 6 milioni.

Il Cda proporrà ai soci la distribuzione di un dividendo per complessivi 1.272.443 euro, attraverso l’assegnazione di azioni della controllata SosTravel.com rappresentative del 73,13% del capitale sociale di quest’ultima, ad oggi detenuta all’84,26% da Safe Bag.

Le azioni distribuite saranno assegnate tenendo conto del valore contabile al quale la partecipazione SosTravel.com è iscritta nell’attivo di Safe Bag, pari a circa 0,29 euro per azione, per un totale distribuito pari a 1.272.443 euro.

Si segnala, peraltro, che il valore di mercato attuale di SosTravel.com (sulla base dei prezzi di Borsa rilevati alla data di chiusura di ieri) è pari a circa 3,43 euro per azione, per una valorizzazione complessiva di 14.885.239,6 euro.

L’assegnazione avverrà nel rapporto di 7 azioni SosTravel.com ogni 25 azioni Safe Bag. Pertanto, il valore di mercato della distribuzione ammonta a circa 0,96 euro per azione.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Trawell Co