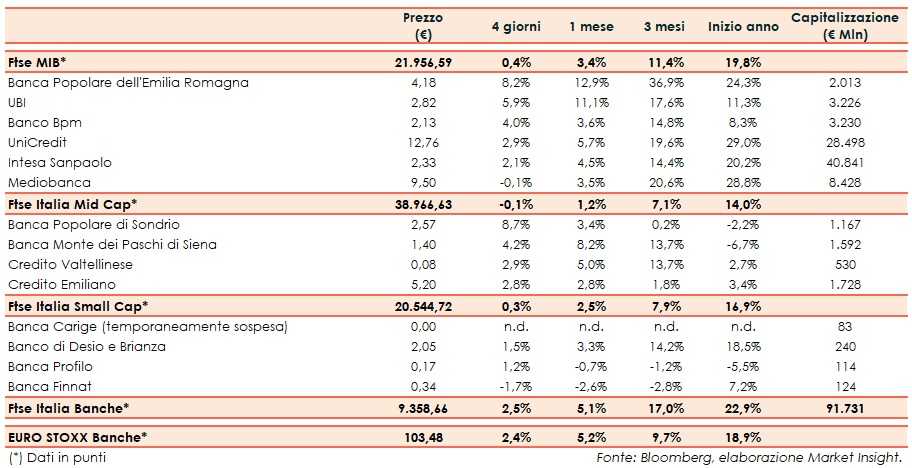

Il Ftse Italia Banche chiude il periodo che va dal 15 al 18 aprile in una settimana caratterizzata dell’operatività ridotta essendo alla vigilia del ponte pasquale con un guadagno del 2,5% e in linea all’analogo europeo (+2,4%), sostenendo anche il Ftse Mib (+0,4%).

Sullo sfondo restano le preoccupazioni per il rallentamento della crescita globale, in attesa che Stati Uniti e Cina possano effettivamente arrivare ad un accordo sulla questione commerciale. I segnali sembrano positivi, con un’intesa che potrebbe essere sancita tra fine maggio e inizio giugno.

Ulteriore incertezza è generata dal fronte della Brexit, anche se sembra un ridursi dopo che il Consiglio UE ha concesso un rinvio flessibile dell’uscita del Regno Unito fino al prossimo 31 ottobre. In questo lasso di tempo il premier inglese, Theresa May, dovrà fare in modo che il parlamento britannico approvi l’accordo.

Per quanto riguarda l’Italia, nella bozza Def approvata martedì in consiglio dei Ministri il Governo ha rivisto le stime di crescita per il 2019 allo 0,2% dall’1%, con il rapporto deficit/Pil che salirebbe al 2,4% dal 2,04 per cento.

“I dati macroeconomici di gennaio e febbraio sono incoraggianti e lasciano ritenere che l’obiettivo di crescita fissato dal governo a +0,2% nel 2019 sia equilibrato. La previsione sconta una lieve ripresa nella prima metà dell’anno seguita da incrementi più significativi nel secondo semestre”, ha affermato il ministro dell’Economia, Giovanni Tria.

“Il livello dei rendimenti sui titoli di Stato è ancora troppo alto alla luce dei fondamentali della nostra economia, nonostante il miglioramento della fiducia dei mercati in seguito all’intesa con le autorità europee. Ci auguriamo di rivedere al ribasso la spesa per interessi”, ha aggiunto l’inquilino del Tesoro.

Sul comparto bancario, nonostante lo spread Btp-Bund risalito in area 260 pb (fonte Mts Markets), sono prevalsi nettamente gli acquisti, innescati dai risultati record del primo trimestre di JP Morgan pubblicati 12 aprile.

Inoltre, l’andamento ha beneficiato anche della notizia che il Parlamento Europeo ha approvato un pacchetto di misure che riducono i requisiti patrimoniali e sterilizzano gli effetti sui bilanci delle cessione massive di crediti deteriorati.

Denaro su tutti i titoli del Ftse Mib, con Ubi (+5,9%) sugli scudi, il cui Ceo Victor Massiah (appena riconfermato) ha aperto a possibili M&A. Rally di Bper (+8,2%), il cui Ad Alessandro Vandelli ha parlato di possibili operazioni. Molto bene Banco Bpm (+4%), con la banca che ha accelerato ulteriormente nel de-risking con la cessione di 650 milioni di Npl leasing e il cui Ad Giuseppe Castagna aveva parlato di potenziali aggregazioni.

In spolvero UniCredit (+2,9%), con la banca che ha precisato come gli impatti legati all’accordo da 1,3 miliardi di dollari raggiunto con le autorità americane siano già stati assorbiti in bilancio e giudicata con buoni fondamentali da Fondazione Cariverona e al centro di rumor su M&A crossborder, e Intesa Sanpaolo (+2,1%), chiamatasi fuori dal consolidamento bancario nazionale e internazionale.

Sul Mid Cap in luce Credem (+2,8%) e Creval (+2,9%), che ha ricevuto l’upgrade del rating da parte di Moody’s. Forte rimbalzo per Popolare Sondrio (+8,7%), con il Governo che potrebbe prorogare a fine 2020 il termine per la trasformazione in spa.

Sugli scudi Mps (+4,2%), dopo che l’Ad Marco Morelli ha fatto riferimento a possibili scenari di aggregazione. L’Ad di Unipol, Carlo Cimbri, vede difficile un’aggregazione con Bper. Nel frattempo, la banca non ha ricevuto l’offerta da Wrm per la piattaforma IT.

Tra le Small Cap riflettori puntati sempre su Carige anche se temporaneamente sospesa dalle contrattazioni per decisione della Consob, in attesa di capire le mosse di BlackRock in vista della scadenza di metà maggio prorogata dalla Bce per la presentazione delle offerte vincolanti, mentre è sempre più concreta la conversione del bond da parte dello Schema Volontario del Fitd. Vendite su Banca Finnat (-1,7%), che ha confermato i target al 2020.