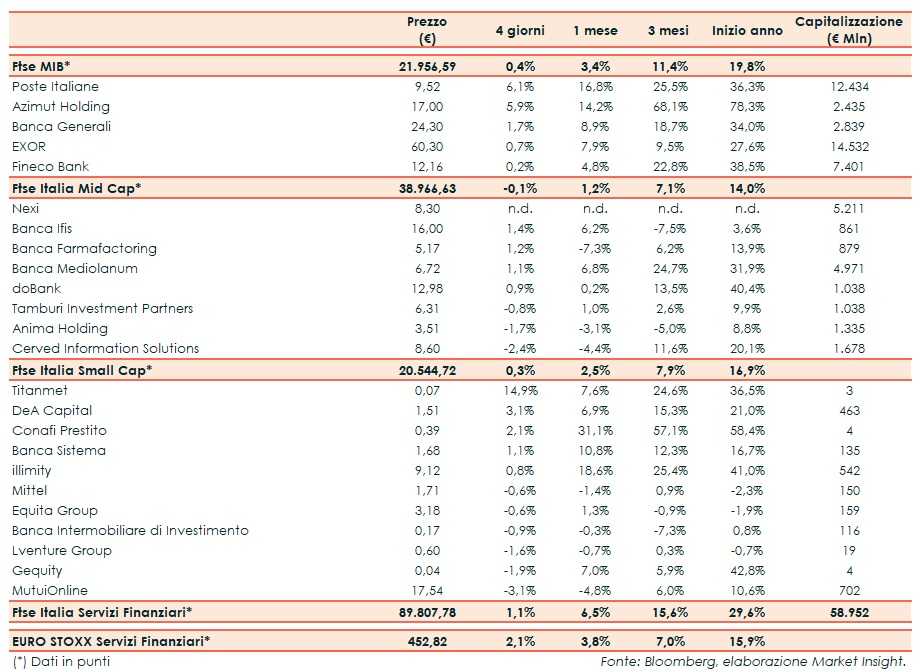

Il Ftse Italia Servizi Finanziari archivia il periodo che va dal 15 al 18 aprile in un’ottava caratterizzata da volumi ridotti essendo alla vigilia delle festività pasquali con un rialzo dell’1,1% e al di sotto dell’omologo europeo (+2,1%), beneficiando della buona verve del comparto bancario (+2,5%) e “battendo” il Ftse Ftse Mib (+0,4%).

Sullo sfondo restano le preoccupazioni per il rallentamento della crescita globale, aspettando che si avvicini l’eventualità che Stati Uniti e Cina possano effettivamente raggiungere un’intesa sulla tematica commerciale. Il sentiment resta positivo, con un accordo che potrebbe arrivare tra fine maggio e inizio giugno.

Ulteriore incertezza è generata dal fronte della Brexit, anche se pare un po’ diminuire dopo che il Consiglio Europeo dato l’ok a un rinvio flessibile dell’uscita del Regno Unito fino al prossimo 31 ottobre. In questo periodo di tempo il primo ministro inglese, Theresa May, dovrà fare sì che il parlamento inglese dia il via libera all’intesa.

In merito all’Italia, nella bozza del Def deliberata martedì in consiglio dei Ministri l’esecutivo ha limato le attese di crescita per il 2019 allo 0,2% dall’1%, con il rapporto deficit/Pil che salirebbe al 2,4% dal 2,04 per cento.

“I dati macroeconomici di gennaio e febbraio sono incoraggianti e lasciano ritenere che l’obiettivo di crescita fissato dal governo a +0,2% nel 2019 sia equilibrato. La previsione sconta una lieve ripresa nella prima metà dell’anno seguita da incrementi più significativi nel secondo semestre”, ha dichiarato l’inquilino del Tesoro, Giovanni Tria.

“Il livello dei rendimenti sui titoli di Stato è ancora troppo alto alla luce dei fondamentali della nostra economia, nonostante il miglioramento della fiducia dei mercati in seguito all’intesa con le autorità europee. Ci auguriamo di rivedere al ribasso la spesa per interessi”, ha poi fatto presente il ministro dell’Economia.

L’andamento positivo del settore creditizio ha impattato in larga parte anche sui titoli dell’asset management, tra i quali scatta Azimut (+5,9%), il cui presidente Pietro Giuliani ha ribadito che il gruppo vuole rimanere indipendente. Bene Banca Generali (+1,7%), il cui Ceo Gian Maria Mossa in una recente intervista ha illustrato le opzioni di crescita.

Ok Exor (+0,7%), mossasi in scia all’andamento nel complesso positivo delle principali controllate quotate.

Nexi (nd) ha debuttato a Piazza Affari il 16 aprile perdendo poco oltre il 6%, secondo alcuni operatori perché è sbarcata in Borsa ad un prezzo troppo alto ed è per questo che c’è stata una correzione. L’Ad Paolo Bertoluzzo ha minimizzato l’avvio negativo, confermando le strategie di crescita. Il titolo ha poi tentato un rimbalzo nella seduta successiva prima di inciampare di nuovo in quella odierna. Nel frattempo, S&P ha migliorato il rating.

Nel Mid Cap bene Banca Ifis (+1,4%), con la banca che domani terrà l’assemblea che sancirà il ricambio al vertice, e doBank (+0,9%), il cui Ad Andrea Mangoni ha fatto presente che le aggregazioni non sono una priorità. In rosso Cerved (-2,4%), che nei giorni scorsi ha perfezionato l’acquisto di Eurobank Property Solutions e la cui assemblea ha nominato il nuovo cda.

Sullo Small Cap, frena Banca Intermobiliare (-0,9%), con la banca che vedrà l’elezione di nuovo cda e di un nuovo Ad dopo il passo indietro di Matteo Colafrancesco, con il socio di maggioranza ha ripristinato il flottante. Ben intonata illimity (+0,8%), dopo l’accordo siglato con Banco Bpm per l’acquisto di 650 milioni di Npl leasing. Brilla DeA Capital (+3,1%), il cui Ad Paolo Ceretti ha spiegato i prossimi passi.