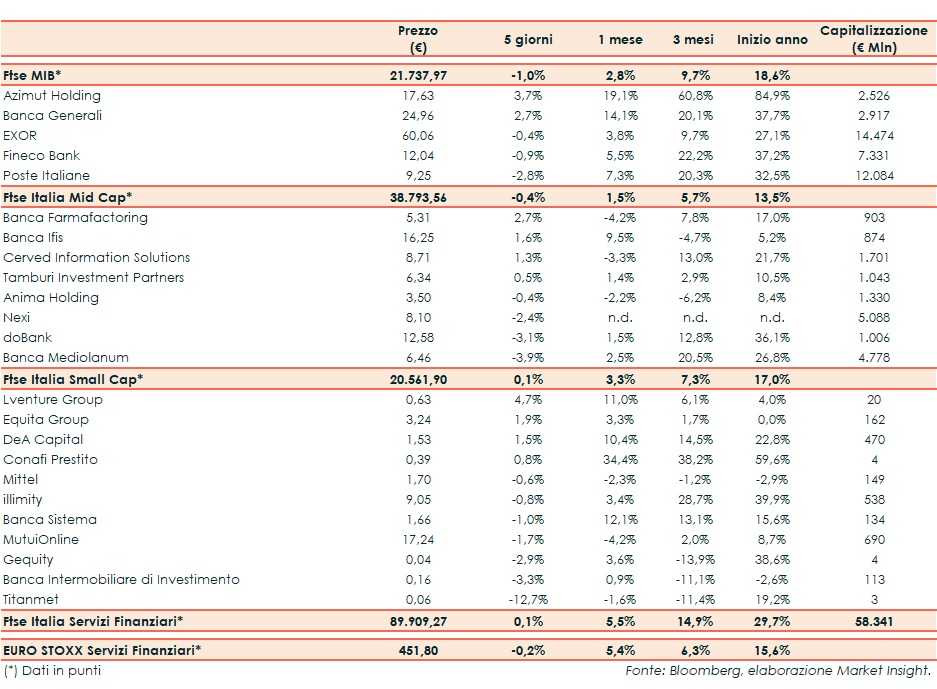

Nelle ultime quattro sedute il Ftse Italia Servizi Finanziari in rialzo dello 0,1% al di sopra dell’omologo europeo (-0,2%) e sopra il Ftse Mib (-1%), non risentendo del comparto bancario (-3,2%).

Sullo sfondo restano le preoccupazioni per il rallentamento della crescita globale, con stime Ifo sotto le attese e in attesa che Stati Uniti e Cina possano effettivamente arrivare ad un accordo sulla questione commerciale. A tal proposito, è stata confermata la presenza della delegazione statunitense in Cina per il prossimo 30 aprile.

Il rallentamento dell’economia a livello europeo è stato confermato ancora una volta anche dalla Bce che, con la diffusione del bollettino, ha sottolineato come la crescita dell’Eurozona sarà debole nei prossimi mesi, scontando prevalentemente un rallentamento della domanda estera, accentuata da fattori specifici a livello di paese e settore. Situazione che richiede, come sottolineato dall’Istituto, un ampio grado di accomodamento monetario al fine di preservare condizioni di finanziamento favorevoli e sostenere l’espansione economica.

In merito all’Italia, nella bozza del Def deliberata martedì scorso in consiglio dei Ministri l’esecutivo ha limato le attese di crescita per il 2019 allo 0,2% dall’1%, con il rapporto deficit/Pil che salirebbe al 2,4% dal 2,04 per cento.

Piatta la situazione sul fronte Brexit. Si ricorda che il Consiglio UE ha concesso un rinvio flessibile dell’uscita del Regno Unito fino al prossimo 31 ottobre. In questo lasso di tempo il premier inglese, Theresa May, dovrà fare in modo che il parlamento britannico approvi l’accordo.

Per quanto riguarda l’Italia, nella bozza Def approvata martedì scorso in consiglio dei Ministri il Governo ha rivisto le stime di crescita per il 2019 allo 0,2% dall’1%, con il rapporto deficit/Pil che salirebbe al 2,4% dal 2,04 per cento.

Il comparto dei servizi finanziari si è discostato dalla performance del comparto creditizio e nelle ultime quattro sedute ha registrato un calo del per cento. Per quanto riguarda la seduta di venerdì, il settore è rimasto sostanzialmente in linea in attesa del giudizio di Standard & Poor’s sul rating italiano, pubblicato venerdì sera.

Nel Ftse Mib, settimana positiva per Azimut (+3,7%), il cui presidente Pietro Giuliani, nel corso dell’assemblea ha detto che si aspetta utile di 300 milioni nel 2019.

In luce anche Banca Generali (2,7%) che da inizio anno ha segnato un +37,7 per cento.

Tra le Mid Cap, il nuovo Cda di Banca Ifis (+1,6%), votato il 23 aprile in occasione dell’approvazione dei conti, ha nominato Luciano Colombini nuovo Ad.

Nexi perde il 2,4% a 8,10 euro dopo che nelle ultime sedute di martedì e mercoledì aveva tentato un recupero sulle vendite dalla recente quotazione. L’Ad Paolo Bertoluzzo ha minimizzato l’avvio negativo, confermando le strategie di crescita.

Rallenta doBank (-3,1%), il cui Ad Andrea Mangoni ha fatto presente che le aggregazioni non sono una priorità.

Cerved (+1,3%) nei giorni scorsi ha perfezionato l’acquisto di Eurobank Property Solutions. L’istituto ha anche nominato il nuovo cda, che ha in seguito nominato Gianandrea Edoardo De Bernardis presidente e Andrea Mignanelli Ad.

Tra le Small Cap, vendite su Banca Intermobiliare (-3,3%) che vedrà l’elezione di nuovo cda e di un nuovo Ad dopo il passo indietro di Matteo Colafrancesco, con il socio di maggioranza che ha ripristinato il flottante.

Illimity (-0,8%) ha siglato un accordo con Banco Bpm per l’acquisto di 650 milioni di Npl leasing.