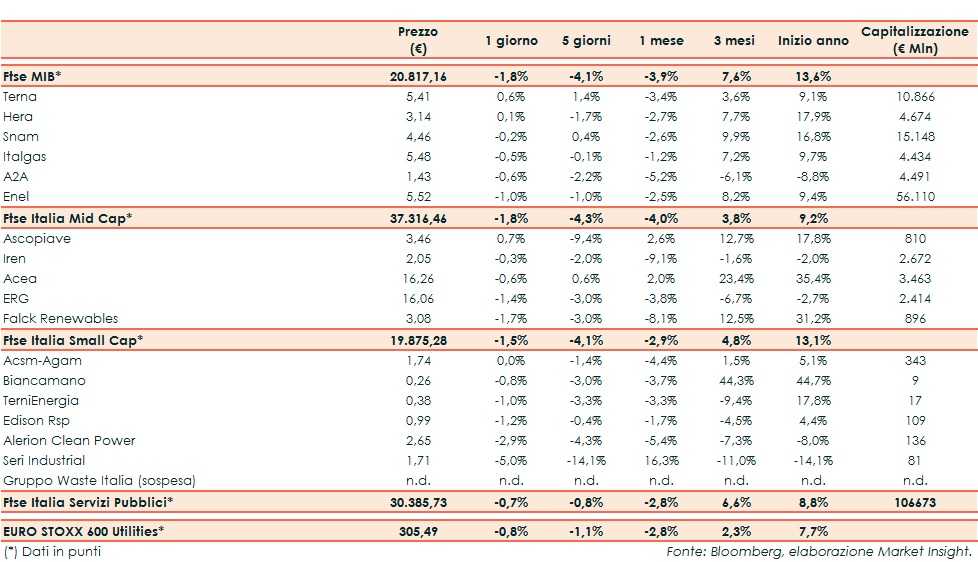

Ieri il Ftse Italia Servizi Pubblici ha riportato un -0,7 per cento, facendo poco meglio rispetto al corrispondente indice europeo, l’Euro Stoxx 600 Utilities (-0,8%).

Giornata all’insegna delle vendite per le piazze europee con il Ftse Mib che lascia sul terreno l’1,8%, in un clima di incertezza alimentato dall’escalation di tensioni degli ultimi giorni.

Oltreoceano, gli operatori sono in attesa di sviluppi sulle trattative commerciali tra Stati Uniti e Cina.

Sull’obbligazionario, il rendimento del Bund resta in territorio negativo, mentre il Btp risale al 2,68%, ampliando lo spread in area 272 punti base.

Tra le Big, ha fatto meglio Terna (+0,6%), il cui Cda ha approvato i conti dei primi tre mesi del 2019, con l’Ebitda aumentato del 2,7% a 420,2 milioni (+0,8% vs consensus).

Segue Hera (+0,1%) che si è aggiudicata la gara per l’acquisizione del 100% di Cosea Ambiente, gestore del servizio rifiuti urbani e assimilati di proprietà di 20 Comuni dell’Appennino tosco-emiliano.

Terna (+0,6%) il cui Cda ha approvato i conti dei primi tre mesi del 2019, con l’Ebitda aumentato del 2,7% a 420,2 milioni (+0,8% vs consensus).

Vendite su Italgas che cede mazzo punto percentuale.

Seduta all’insegna dei segni meno per le Mid. Fanalino di coda Falck Renewables (-1,7%) in scia ai conti relativi al 1Q 2019, con un indebitamento finanziario netto pari a 675 milioni, in aumento 127,9 milioni rispetto a fine dicembre 2018.

Tra le Small, sulla parità Acsm Agam (0,0%).

Segue TerniEnergia (-1%) che parteciperà all’African Utility Week 2019 attraverso Sundrone, controllata al 59% Softeco Sismat (100% Ternienergia), per presentare un servizio di O&M predittivo per impianti fotovoltaici di taglia industriale.

Tra le peggiori, Alerion Clean Power (-2,9%) dopo la pubblicazione dei conti del 1° trimestre del 2019 con ricavi in calo su base annua del 5,1% a 18,5 milioni.