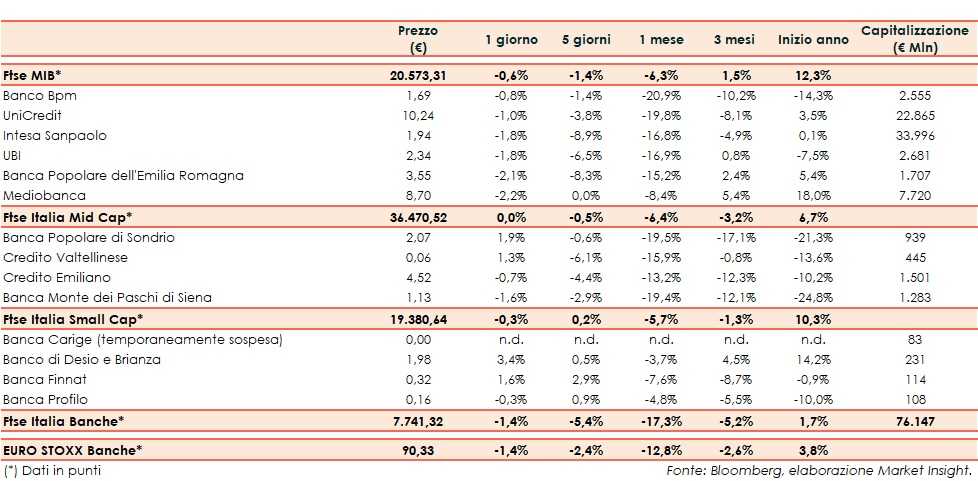

Il Ftse Italia Banche chiude con un ribasso dell’1,4% e in linea all’analogo europeo (-1,4%), rallentando anche il Ftse Mib (-0,6%).

Sullo sfondo restano le preoccupazioni per il rallentamento della crescita globale, alimentate dall’aumento dell’incertezza sul fatto che Stati Uniti e Cina possano arrivare ad un accordo commerciale, dopo il nuovo scontro a colpi di dazi reciproci, con le incertezze che prevalgono sulla prosecuzione dei negoziati.

In mattinata è intervenuto in un convegno il presidente della Bce, Mario Draghi, invitando l’Eurozona a superare l’impasse attuale su alcune questioni chiave, tra cui il completamento dell’unione bancaria e l’approfondimento del coordinamento della politica fiscale, mentre non ha rilasciato dichiarazioni in merito al programma di operazioni Tltro.

Riguardo all’Italia, le nuove proiezioni sulla crescita e sui saldi di finanza pubblica da parte dell’Ocse per il 2019 hanno leggermente aumentato da -0,2% a 0% l’aumento del Pil, mentre il rapporto deficit/Pil è previsto al 2,5% e il rapporto debito/Pil al 134,1 per cento.

Nonostante le divergenze all’interno del Governo, i due vice premier, Matteo Salvini e Luigi Di Maio, continuano a ribadire che l’esecutivo andrà avanti altri quattro anni, mentre il ministro dell’Economia, Giovanni Tria, continua a rassicurare sulla tenuta dei conti pubblici.

In questo contesto il comparto bancario ha perso ulteriore terreno, nonostante lo spread Btp-Bund sia calato in area 271 pb (fonte Mts Markets) e restando in attesa dell’esito delle elezioni europee di domenica prossima.

Vendite su tutti i titoli del Ftse Mib, tra i quali fanno peggio Bper (-2,1%), con l’Antitrust che ha acceso un faro sull’acquisizione di Unipol Banca, e Mediobanca (-2,2%), con la Finprog della famiglia Doris che ha acquistato alcuni pacchetti di azioni.

Contiene il calo sotto l’1% Banco Bpm (-0,8%), con la banca che ha compiuto una notevole accelerazione nella riduzione dei crediti deteriorati.

Sul Mid Cap, lettera su Credem (-0,7%) e su Mps (-1,6%), con quest’ultima concentrata sulla prosecuzione del de-risking con l’obiettivo di ridurre gli Utp di 2 miliardi nel 2019, nonostante un contesto macro sfidante.

Risalgono Popolare Sondrio (+1,9%), in attesa di novità sul fronte della riforma delle popolari, e Creval (+1,3%), il cui management sta lavorando alla stesura del nuovo piano industriale.

Tra le Small Cap riflettori puntati sempre su Carige anche se temporaneamente sospesa dalle contrattazioni per decisione della Consob, mentre circolano nuovi rumor su potenziali operatori interessati alla banca, dopo che BlackRock che ha deciso di ritirarsi, e sul possibile destino dell’istituto. Nel frattempo, la famiglia Malacalza ha manifestato l’intenzione di appoggiare un’eventuale soluzione di mercato, mentre secondo le ultime notizie la Bce avrebbe concesso più tempo per trovare una partner.

Prove di recupero per Banca Finnat (+1,6%), i cui conti del primo trimestre hanno messo in luce una buona performance operativa.