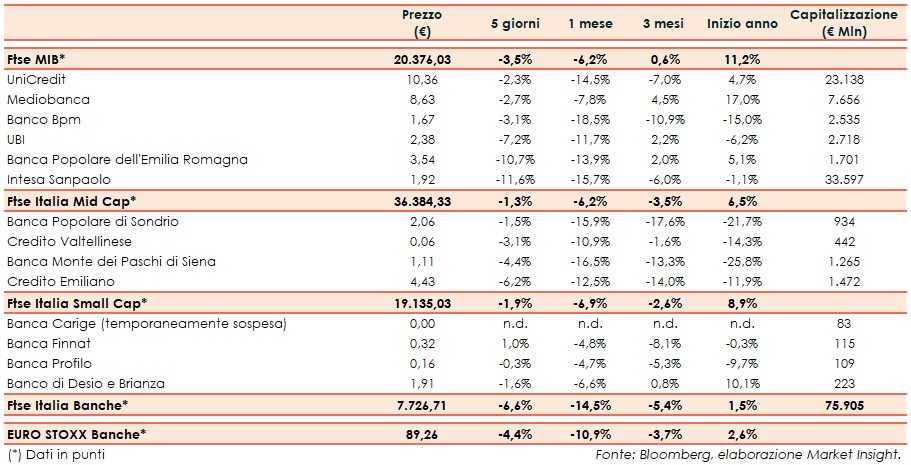

Il Ftse Italia Banche chiude l’ottava con un rosso del 6,6% e sotto-performando di oltre 2 punti percentuali l’omologo europeo (-4,4%), portandosi dietro anche il Ftse Mib (-3,5%).

Sullo sfondo restano le preoccupazioni per il rallentamento della crescita globale, alimentate dall’aumento dell’incertezza sul fatto che Stati Uniti e Cina possano arrivare ad un accordo commerciale, dopo il nuovo scontro a colpi di dazi reciproci, con le incertezze che prevalgono sulla prosecuzione dei negoziati.

Ad alimentare i timori le nuove incognite sulla Brexit, con il Parlamento inglese che a giugno difficilmente approverà il nuovo accordo proposto dal premier, Theresa May, che si dimetterà il prossimo 7 giugno.

Riguardo all’Italia, le nuove proiezioni sulla crescita e sui saldi di finanza pubblica da parte dell’Ocse per il 2019 hanno leggermente aumentato da -0,2% a 0% l’aumento del Pil, mentre il rapporto deficit/Pil è previsto al 2,5% e il rapporto debito/Pil al 134,1 per cento.

Nonostante le divergenze all’interno del Governo, i due vice premier, Matteo Salvini e Luigi Di Maio, continuano a ribadire che l’esecutivo andrà avanti altri quattro anni, mentre il ministro dell’Economia, Giovanni Tria, continua a rassicurare sulla tenuta dei conti pubblici.

In questo contesto il comparto bancario ha perso terreno, anche a causa delle oscillazioni dello spread Btp-Bund tra i 270-280 pb (fonte Mts Markets), legate anche all’incertezza sull’esito delle elezioni europei tenutesi domenica.

Si segnala, però, che buona parte del calo è stato di natura tecnica, poiché diversi titoli bancari hanno staccato la cedola lo scorso lunedì.

Intanto, dalle minute relative all’ultima riunione della Bce è emerso che le condizioni della nuove operazione di Tltro dipenderanno dai dati macro, mentre è stata ribadita la necessità di effettuare un’analisi sugli impatti dei tassi negativi suo bilanci bancari.

Lettera su tutti i titoli del Ftse Mib, con l’effetto tecnico dello stacco della cedola che ha riguardato Intesa Sanpaolo (-11,6%), con la banca che si sta concentrando sugli Utp, Ubi (-7,2%), che a breve cederà alcune sofferenze, e Bper (-10,7%), condizionata anche dal fatto che l’Antitrust che ha acceso un faro sull’acquisizione di Unipol Banca.

Vendite su UniCredit (-2,3%), che intende proseguire nella riduzione delle sofferenze e sta facendo valutazioni sugli asset non core.

Sul Mid Cap, in calo Credem (-6,2%) e, in misura nettamente minore, Popolare Sondrio (-1,5%), con entrambi titoli che hanno staccato la cedola.

In ribasso Mps (-4,4%), concentrata sulla prosecuzione del de-risking con l’obiettivo di ridurre gli Utp di 2 miliardi nel 2019, nonostante un contesto macro sfidante, e Creval (-3,1%), con il management al lavoro sul nuovo piano industriale.

Tra le Small Cap riflettori puntati sempre su Carige anche se temporaneamente sospesa dalle contrattazioni per decisione della Consob, mentre si sta cercando in tutti di modi di arrivare a una soluzione di mercato per rimettere in carreggiata la banca, con novità che potrebbero emergere tra quattro/cinque settimane.

In controtendenza Banca Finnat (+1%), i cui conti del primo trimestre hanno messo in luce una buona performance operativa.