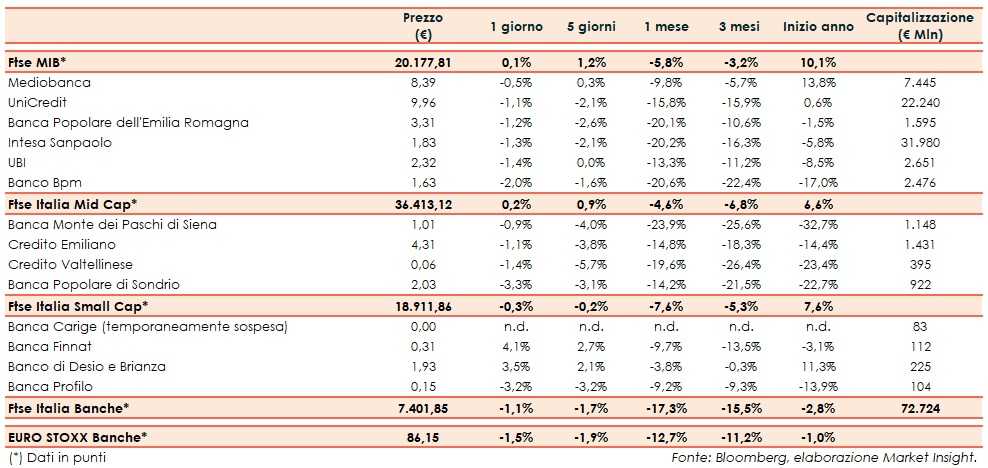

Il Ftse Italia Banche chiude con un ribasso dell’1,1% e in linea all’omologo europeo (-1,5%), non impedendo però al Ftse Mib (+0,1%) di chiudere in territorio positivo.

Sullo sfondo restano le preoccupazioni per il rallentamento della crescita globale, alimentate dall’aumento dell’incertezza sul fatto che Stati Uniti e Cina possano arrivare ad un accordo commerciale, dopo il nuovo scontro a colpi di dazi reciproci, con le incertezze che prevalgono sulla prosecuzione dei negoziati.

Sul fronte domestico, la Commissione Europea ritiene che l’Italia non stia rispettando le regole europee sul bilancio per via del suo alto debito pubblico e, a causa di questo, raccomanda l’avvio di una procedura di infrazione.

Ora l’Ecofin, composto da ministri finanziari dell’UE, ha a disposizione due settimane (fino al 19 giugno) per decidere se sostenere le valutazioni dell’organo comunitario.

“Il Governo continuerà ad avere un dialogo “costruttivo” con la Commissione UE per raggiungere un accordo su come centrare i target di bilancio 2019, con il rapporto deficit/Pil che scenderebbe al 2,1% rispetto al 2,4% indicato finora”, hanno fatto sapere da palazzo Chigi.

Nel frattempo, la Bce ha mantenuto invariati i tassi di interesse, che si protrarranno sui livelli attuali almeno fino a metà 2020. Il presidente dell’Eurotower, Mario Draghi, ha poi rimarcato i rischi al ribasso per l’economia dell’Eurozona.

In questo contesto, anche a causa dello spread risalito in area 275 pb (fonte Mts Markets), sul comparto bancario alla fine sono prevalse di nuovo le vendite, invertendo la rotta dopo essere state in positivo per gran parte della seduta, anche in scia alla divulgazione del pricing sulle nuove operazioni di Tltro 3.

A queste ultime sarà applicato un tasso superiore di 10 punti base rispetto al tasso medio sulle operazioni di rifinanziamento principali (0%). Inoltre, concedendo prestiti superiori a un valore di riferimento, il tasso potrà essere ridotto fino a un livello pari a quello medio applicato sui depositi detenuti presso la Bce (-0,4%), con l’aggiunta di 10 punti base.

La Bce ha valutato il Tltro 3 come “un’assicurazione” rispetto ai rischi di liquidità che “potrebbero sorgere nei prossimi due anni per la necessità di rimborsare i precedenti Tltro. C’è un piccolo disincentivo rispetto alle operazioni precedenti”, che “rimangono molto generose se si confrontano con altre fonti di finanziamento”, ha affermato Draghi, aggiungendo che saranno monitorati gli impatti negativi sui bilanci bancari.

Vendite su tutti i titoli del Ftse Mib, tra cui Bper (-1,2%), il cui potenziale interesse per Carige appare remoto al momento, UniCredit (-1,1%), che procede nel de-risking, e Mediobanca (-0,6%), che nei giorni scorsi ha riorganizzato il corporate & investment banking.

Sul Mid Cap, frenano Credem (-1,1%), Mps (-0,9%), al lavoro sulla riduzione degli Utp, e Creval (-1,4%), il cui management il prossimo 18 giugno presenterà il nuovo piano industriale.

Scattano le prese di profitto su Popolare Sondrio (-3,3%), dopo il trend positivo degli ultimi giorni in scia al via libera ricevuto dalla Bce all’utilizzo dei modelli interni e nonostante Fitch abbia ridotto il rating a ‘BB+’ da ‘BBB’ (con outlook stabile).

Tra le Small Cap riflettori puntati sempre su Carige anche se temporaneamente sospesa dalle contrattazioni per decisione della Consob, su cui proseguono i rumor sul possibile destino dell’istituto, con il Governo che potrebbe estendere il termine della garanzia pubblica riferita ai bond emessi dalla banca.

In controtendenza Banca Finnat (+4,1%), che ha acquisito una forte leadership nell’assistenza agli emittenti quotati all’Aim.