La Bce non ha fatto nulla, come prevedibile, ma Draghi ha detto molto. Non tanto su quelle che potranno essere le azioni future di stimolo monetario, sulle cui modalità e timing potranno sbizzarrirsi gli uffici studi nel formulare ipotesi, quanto piuttosto e in maniera più preoccupante sull’evoluzione del quadro congiunturale.

Dalle parole pronunciate in quello che ormai si chiama anche in italiano “question time” è trapelato un palese stato di apprensione da parte del Governatore e in particolare con riferimento a quel settore manifatturiero che costituisce, aggiungiamo, la spina dorsale di Germania, Francia e Italia, sensazione che non è stata minimizzata dallo stile sempre pacato che contraddistingue il Presidente e dalle note positive di contorno comunque messe in evidenza.

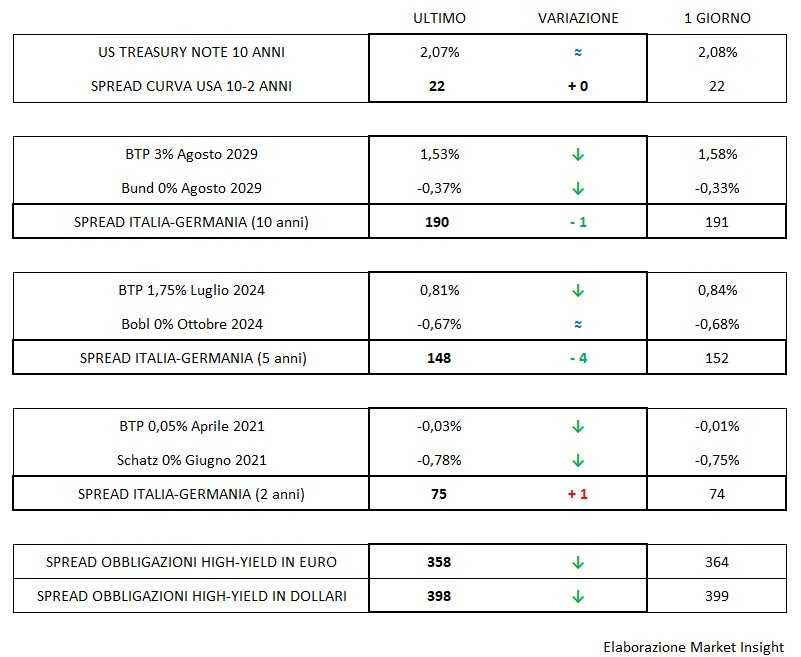

La sintesi è una spallata al rendimento del Bund come sineddoche dei benchmark europei in generale, in nuova sensibile discesa, con i mercati che leggono non tanto l’inevitabilità e prossimità di una nuova sferzata al quantitative easing, come era già nei prezzi, quanto soprattutto l’intensità della nuova azione: non più fioretto, ma sciabola.

Bund ormai vicino al -0,40%, Btp che tiene il passo senza riuscire però ad accelerare anche considerato il clima politico interno di continui battibecchi e bisticcioso oltre misura a poco più di una settimana dalla pausa estiva dei lavori parlamentari.

A questo punto non resta che il pronunciamento della Fed con un compito molto gravoso considerato che i dati macro continuano a generare segnali che complicano il lavoro della Banca Centrale. Proprio ieri, il dato sugli ordini di beni durevoli ha sorpreso in positivo. Oggi toccherà alla stima della crescita del Prodotto Interno nel secondo trimestre sicuramente in discesa rispetto al primo scorcio dell’anno, ma bisognerà vedere di quanto effettivamente.

Sarà per questo che il T-Bond resta invece stabilmente sopra il 2% e il dollaro riprende il cammino verso il basso (1,1230) dopo il temporaneo ed effimero sbandamento del pomeriggio di ieri.

Stabili ancora una volta, con un leggera preferenza alla limatura, gli spread dei corporate high-yield che tuttavia potrebbero metabolizzare diversamente le previsioni di rallentamento economico, come logica vorrebbe.