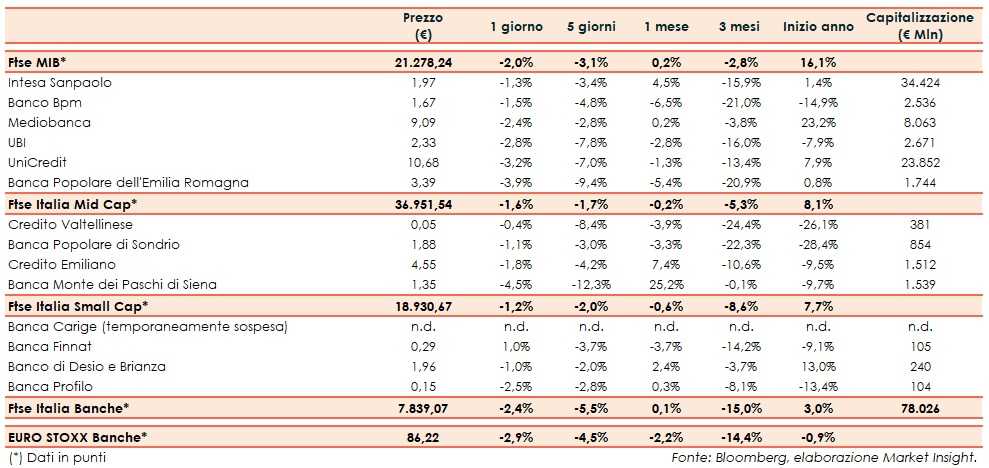

Il Ftse Italia Banche chiude con un ribasso del 2,4% e in linea all’omologo europeo (-2,9%), rallentando anche il Ftse Mib (-2%).

Sullo sfondo restano le preoccupazioni per la frenata della crescita mondiale, anche a causa delle persistenze incertezze sulla questione commerciale Usa-Cina.

Nel frattempo, la Fed dovrebbe abbassare i tassi di 25 pb nella riunione in programma oggi.

Per quanto riguarda l’Italia, a farla da padrone sono i dubbi circa la tenuta del Governo, a causa dei contrasti di Lega e Movimento 5 Stelle su varie tematiche.

In questo contesto lo spread Btp-Bund si è allargato poco oltre 200 pb (fonte Mts Markets), penalizzando il comparto bancario. Il tutto alla vigilia dell’inizio della tornata delle trimestrali.

In rosso tutti i titoli del Ftse Mib, tra i quali resiste meglio Intesa Sanpaolo (-1,3%), che darà avvio alle trimestrali e che a breve prenderà una decisione sulla gestione di 10 miliardi di Utp. Tra le peggiori si colloca Bper (-3,9%), che ha completato l’acquisto delle minorities di Banco di Sardegna.

Sul Mid Cap vendite su Credem (-1,8%), Popolare Sondrio (-1,1%) e Creval (-0,4%), il cui Ad Luigi Lovaglio in un’intervista ha ribadito che il piano al 2023 è basato sulla crescita organica.

Ancora realizzi su Mps (-4,5%), reduce da una forte corsa nell’ultimo mese e con il mercato che resta in attesa di novità sul de-risking e in attesa dei conti.

Tra le Small Cap riflettori puntati sempre su Carige anche se sospesa dalle contrattazioni, su cui proseguono i rumor sul piano di salvataggio, che ha avuto il via libera definitivo del Fitd.

Prosegue il rimbalzo di Banca Finnat (+1%), che ha acquisito una forte leadership nell’assistenza agli emittenti quotati all’Aim e in attesa dei risultati.