Mps registra nei primi sei mesi un margine di intermediazione di 1.549,1 milioni (-9,4% rispetto al primo semestre 2018) e un utile netto di 93,1 milioni (-67,7%), anche per gli effetti di una mancata crescita dell’economia. L’istituto è ancora focalizzato sul de-risking, dopo gli importanti risultati già raggiunti. Ora l’obiettivo è arrivare a un rapporto degli Npe sul totale crediti del 12,7% per fine 2019, in anticipo di due anni sul piano.

Mps ha archiviato i conti dei primi sei mesi del 2019 che mostrano come il percorso verso il ritorno all’equilibrio economico sia ancora in corso e non sia semplice, complice anche un quadro economico che non aiuta.

L’istituto guidato da Marco Morelli ha realizzato nei primi sei mesi un margine di intermediazione di 1.549,1 milioni in calo del 9,4% rispetto al primo semestre 2018, mentre l’utile netto è sceso a 93,1 milioni (-67,7%).

A fronte di questi dati, ancora influenzati anche da elementi straordinari per 140 milioni, ci sono da segnalare elementi positivi quali il miglioramento del clima di fiducia verso la banca, come mostrano il successo dell’emissione del bond Tier 2 avvenuta nel mese di luglio e l’incremento dal mese di dicembre di 3,6 miliardi per conti correnti e depositi vincolati.

Altro dato favorevole è la riduzione del peso dei crediti deteriorati scesi al 14,6% a fine giugno dal 17,3% di fine dicembre 2018, ma con la previsione di portarlo al 12,7% entro fine anno, in anticipo di due anni rispetto agli obiettivi di piano.

A spingere verso un’accelerazione è anche “la chiara opera di moral suasion da parte della Bce per arrivare al più presto a un’incidenza inferiore al 10%”, come ha sottolineato Morelli nel corso della conference call con gli analisti.

Una pressione che ha anche portato la banca a sciogliere la j-v con Cerved per la gestione della piattaforma Juliet e procedere così più rapidamente a dismissioni. Il target di fine anno include 2 miliardi di cessioni in corso e altri due previsti per il secondo semestre.

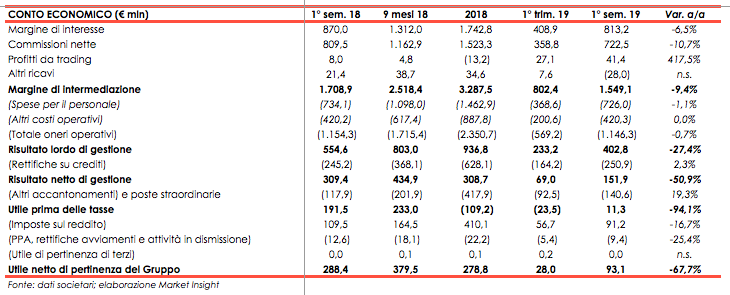

Nella tabella seguente riportiamo il confronto dei conti economici di Mps.

Il margine di intermediazione si è attestato a 1.549 milioni, in calo del 9,3% rispetto allo stesso periodo dell’anno precedente.

Il margine di interesse al 30 giugno 2019 è stato pari a 813 milioni, in flessione del 6,5% rispetto allo stesso periodo del 2018, per la dinamica commerciale.

Le commissioni nette del primo semestre 2019, sono scese a 723 milioni, in calo del 10,7% rispetto al primo semestre 2018, che tuttavia includeva 15 milioni di proventi one off legati al rinnovo dell’accordo di distribuzione di prodotti Compass.

I profitti da trading sono saliti a 41,4 milioni dagli 8 milioni del primo semestre 2018.

Gli altri ricavi sono negativi per 28 milioni, contro i 21,4 milioni positivi del primo semestre 2019, poiché includono alcune voci straordinarie quali il costo dello scioglimento della partnership per la gestione della piattaforma Juliet pari a 40 milioni, oltre a maggiori oneri da sentenze/accordi transattivi e sopravvenienze passive.

Comprendono anche i dividendi la cui voce maggiore è rappresentata rappresentati dal contributo della società di bancassurance AXA-MPS in aumento di 9,1 milioni rispetto al periodo precedente.

Meno che proporzionale al calo dei ricavi è la contrazione dei costi che scendono dello 0,7% a 1.146,3 milioni per effetto di una diminuzione dell’1,1% del costo del personale, dove le uscite preventivate sono avvenute nella seconda parte del semestre e i cui benefici sono stati parzialmente assorbiti dagli effetti del rinnovo del contratto, mentre gli altri costi operativi sono stabili a 420,3 milioni.

In seguito a tali dinamiche, il risultato lordo di gestione peggiora del 27,4% a 402,8 milioni.

Le rettifiche su crediti sono risultate pari a 250,9 milioni, in aumento del 2,3% rispetto all’analogo periodo del 2018. Tale valore è tuttavia influenzato da numerosi elementi, in primis dallo scioglimento dell’accordo per la gestione della piattaforma Juliet che ha fatto venir meno i costi prospettici del contratto stesso che erano riflessi nelle rettifiche di valore del portafoglio crediti (effetto positivo per 457 milioni circa rilevati nel 2° trimestre 2019) e la contestuale accelerazione del piano di cessioni di Npe previste per il 2019 (effetto negativo per 248 milioni circa).

Nel confronto con il primo semestre 2018 l’aggregato risente, inoltre, in negativo, dell’aggiornamento annuale dei parametri di rischio utilizzati per la valutazione, del minor beneficio generato dalla cura, degli incrementi di copertura su posizioni già deteriorate e degli effetti derivanti dalla revisione al ribasso delle stime di crescita del PIL per il 2019. Tali dinamiche sono state solo parzialmente compensate dagli effetti positivi derivanti dai minori flussi di default.

Il risultato netto di gestione è positivo per circa 151 milioni, a fronte di un valore positivo pari a 308 milioni registrato nello stesso periodo dell’anno precedente.

Gli altri accantonamenti e poste straordinarie risultano nel complesso negativi per 140,6 milioni, mentre pesavano per 117,9 nel primo semestre 2018 e includono accantonamenti di 24 milioni per rischi legali e per la vicenda diamanti (voce positiva per 1 milione nel primo semestre 2018 per la rivalutazione del fondo per i costi di hedging del veicolo nell’ambito della cessione delle sofferenze.

All’interno di tale aggregato gli oneri di ristrutturazione una tantum risultano pari a 3 milioni di euro, mentre erano negativi per 33 milioni nel primo semestre 2018. Il totale dei costi per il sistema inseriti nella voce è pari a 87 milioni di euro mentre il canone Dta è pari a 35 milioni di euro. Infine gli utili da cessione di investimenti sono pari a 1 milione per la cessione di immobili mentre nel 1 semestre 2018 erano pari a 50 milioni principalmente per la cessione di Juliet.

Dopo imposte positive per 91,2 milioni e un saldo negativo della PPA per 9,4 milioni, l’utile netto si attesta a 93,1 milioni in calo del 67,7% rispetto al primo semestre 2018.

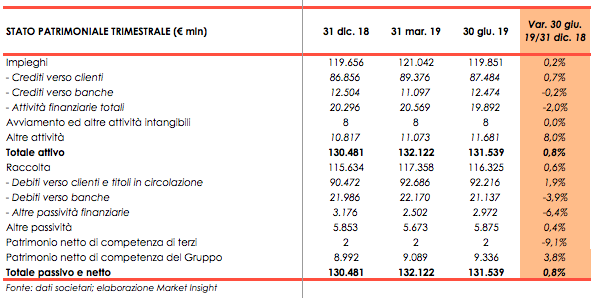

Nella tabella seguente riportiamo lo stato patrimoniale di Mps.

Al 30 giugno 2019 i volumi di raccolta complessiva del Gruppo sono risultati pari a 192,4 miliardi in crescita di 5,4 miliardi rispetto al 31 dicembre 2018 principalmente per l’incremento della raccolta indiretta.

La raccolta diretta, pari a 92,2 miliardi risulta in crescita di 1,7 miliardi nonostante la riduzione dei PCT, più che compensata dalla crescita dei conti correnti e dei depositi vincolati.

Il risparmio gestito, pari a 57,8 miliardi, risulta in linea con marzo 2019 e in crescita rispetto ai livelli di dicembre 2018 di 1,9 miliardi, principalmente sul comparto fondi e bancassurance.

Al 30 giugno 2019 i crediti verso la clientela del Gruppo si sono attestati a 87,5 miliardi (+0,7% rispetto al 31 dicembre 2018), con una crescita principalmente su mutui. Il totale dei crediti deteriorati lordi al 30 giugno 2019 scende a 15,9 miliardi.

Al 30 giugno 2019 la posizione di liquidità operativa presenta un livello di Counterbalancing Capacity non impegnata pari a circa 22,9 miliardi.

Per quanto riguarda i coefficienti patrimoniali, al 30 giugno 2019 il Common Equity Tier 1 Ratio si è attestato al 14,0% (rispetto al 13,7% di fine 2018) ed il Total Capital Ratio è risultato pari a 15,5%, che si confronta con il valore del 15,2% registrato a fine dicembre 2018.