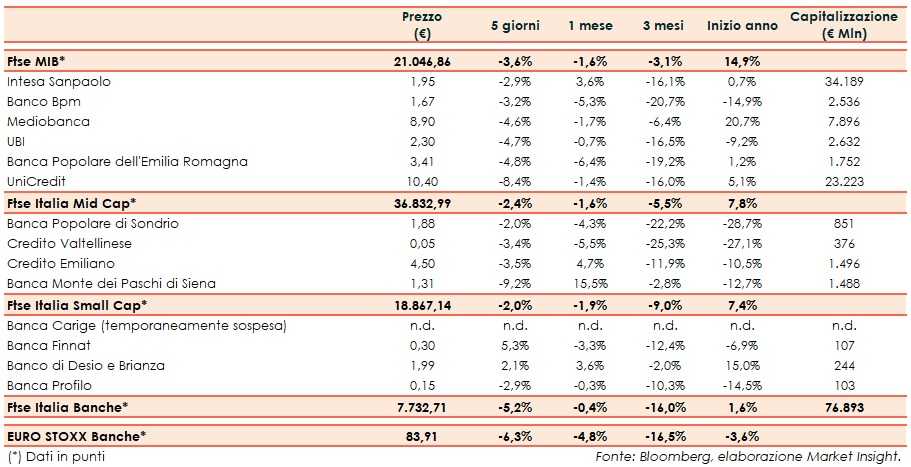

Il Ftse Italia Banche chiude l’ottava con un pesante ribasso del 5,2% ma tenendo meglio dell’omologo europeo (-6,3%), portandosi dietro anche il Ftse Mib (-3,6%).

Sullo sfondo restano le preoccupazioni per la frenata della crescita mondiale, anche a causa delle persistenze incertezze sulla questione commerciale Usa-Cina. Nel frattempo, la Fed ha abbassato i tassi di 25 pb e ha interrotto il processo di riduzione del proprio bilancio.

Per quanto riguarda l’Italia, a farla da padrone sono i dubbi circa la tenuta del Governo, a causa dei contrasti di Lega e Movimento 5 Stelle su varie tematiche, mentre l’Istat ha confermato la stagnazione dell’economia italiana con il dato del secondo trimestre.

In questo contesto lo spread Btp-Bund si è riportato fino in area 200 pb (venerdì anche in area 210 pb; fonte Mts Markets), frenando il comparto bancario, mentre è iniziata la tornata delle trimestrali.

Vendite su tutti i titoli del Ftse Mib, tra i quali tiene meglio Intesa Sanpaolo (-2,9%), grazie alla buona trimestrale riportata e all’accordo siglato con Prelios su 10 miliardi di Utp. In rosso Bper (-4,8%), che ha concluso l’acquisto di Unipol Banca e in attesa dei conti.

Sul Mid Cap rallentano Credem (-3,5%), Popolare Sondrio (-2%) e Creval (-3,4%), quest’ultimo nonostante Moody’s abbia ribadito il parere positivo sul nuovo piano industriale. Tutte e tre le banche divulgheranno i risultati nei prossimi giorni.

Realizzi su Mps (-9,2%), dopo il rally che aveva contraddistinto l’ultimo periodo, con la banca che prosegue con il de-risking e che ha reso noti i dati del secondo trimestre e avviato l’iter per cedere 350 milioni di immobili.

Tra le Small Cap riflettori puntati sempre su Carige anche se sospesa dalle contrattazioni, con il piano di salvataggio, che coinvolge Cassa Centrale Banca, che ha avuto il via libera definitivo del Fitd.

Rimbalza Banca Finnat (+5,3%), la cui semestrale ha messo in luce una significativa crescita