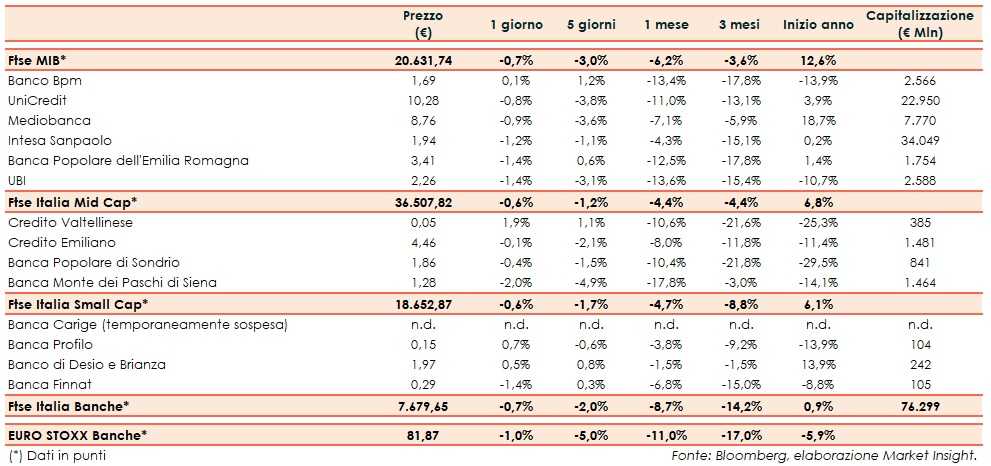

Il Ftse Italia Banche chiude con un ribasso dello 0,7% e in linea all’omologo europeo (-1%), frenando anche il Ftse Mib (-0,7%).

Sullo sfondo restano le preoccupazioni per la frenata della crescita mondiale, anche a causa delle persistenze incertezze sulla questione commerciale Usa-Cina, dopo gli scontri degli ultimi giorni.

Per quanto riguarda l’Italia, a farla da padrone sono i dubbi circa la tenuta del Governo, a causa dei contrasti di Lega e Movimento 5 Stelle su varie tematiche, mentre l’Istat ha confermato la stagnazione dell’economia italiana con il dato del secondo trimestre.

In questo contesto lo spread Btp-Bund si è mantenuto in area 205-210 pb (fonte Mts Markets), rallentando ancora il comparto bancario, mentre prosegue la tornata delle trimestrali.

Andamento contrastato per i titoli del Ftse Mib, tra i quali resiste Banco Bpm (+0,1%), il cui cda ieri ha approvato i conti del secondo trimestre, così come quello di UniCredit (-0,9%), che ha contenuto il calo sotto l’1 per cento.

Sul Mid Cap frenano Credem (-0,1%) e Popolare Sondrio (-0,4%), che divulgheranno i risultati domani. Vivace Creval (+1,9%), con Moody’s che ha ribadito il parere positivo sul nuovo piano industriale e il cui board ieri ha approvato i dati del secondo trimestre.

Tornano i realizzi su Mps (-2%), con la banca che prosegue con il de-risking e che ha reso noti i dati del secondo trimestre e avviato l’iter per cedere 350 milioni di immobili.

Tra le Small Cap riflettori puntati sempre su Carige anche se sospesa dalle contrattazioni, con il piano di salvataggio, che coinvolge Cassa Centrale Banca, che ha avuto il via libera definitivo del Fitd. Nei prossimi giorni, secondo i rumor di stampa, potrebbe arrivare il via libera della Bce.

Ancora prese di beneficio su Banca Finnat (-1,4%), la cui semestrale ha messo in luce una significativa crescita.